categoria: Il denaro non dorme mai

Settore alberghiero: banche o privati per crescere?

Post di Raffaello Zanini, fondatore del portale PlanetHotel.net, Senior Consultant in Hotel Development –

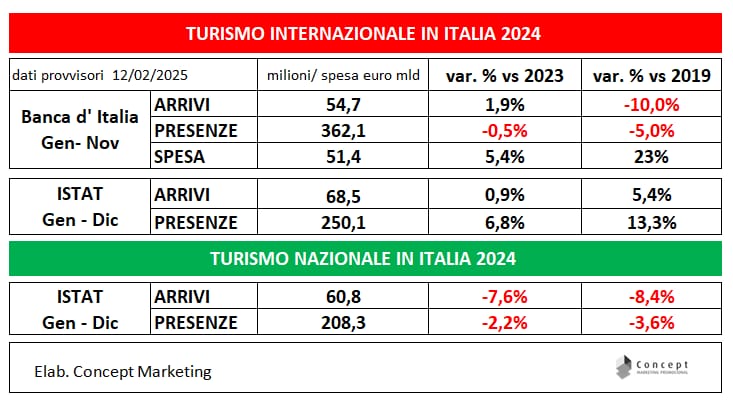

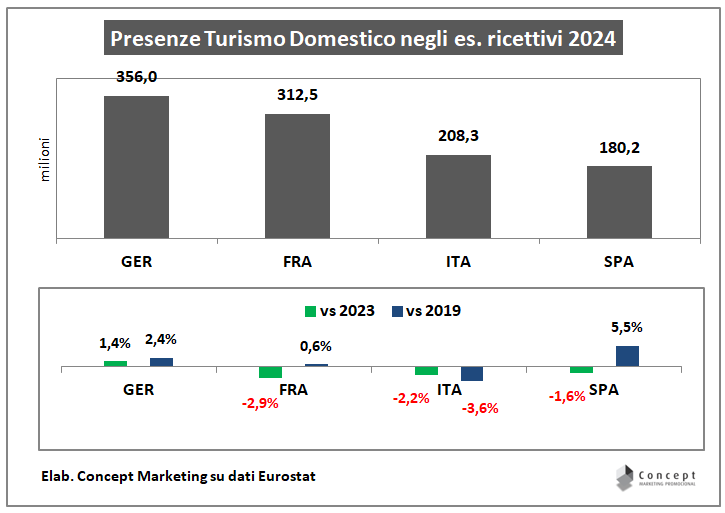

Passati gli anni del Covid, il turismo è tornato (quasi) ai livelli precedenti il 2019, e si sono aperte molte opportunità per i gruppi alberghieri italiani, quelli che sono la colonna portante del nostro turismo.

Sempre di più è necessario investire, in nuove acquisizioni, in ristrutturazione degli immobili, in aggiornamenti tecnologici, in iniziative di sostenibilità e miglioramenti operativi.

Al contempo il passaggio generazionale e l’obsolescenza di molte strutture dà spazio ad opportunità di business che solo gli imprenditori più liquidi riescono a cogliere.

Servono soldi, ma le cautele non sono mai troppe

Per quanto la raccolta delle banche italiane sia ai massimi, il settore dell’ hospitality è un settore poco amato dalla finanza tradizionale, in particolar modo dopo la sbornia dei primi anni 2000 ed i fallimenti che ne sono seguiti.

Per gli operatori più giovani del settore dell’ospitalità, forme di finanziamento alternative possono offrire un punto di ingresso più accessibile, garantendo la flessibilità e la rapidità necessarie per cogliere le opportunità in un mercato competitivo.

In 25 anni di attività come Project Manager del settore ho incrociato e valutato decine di soluzioni diverse da quelle tradizionali bancarie, a partire dall’industriale che desidera diversificare, gruppi di business angels, fondi di private equity, i fondi immobiliari italiani o stranieri, società finanziarie inglesi con specifica licenza, family office, fino a soluzioni per gruppi più strutturati come i prestiti obbligazionari (compresi quelli convertibili).

In tutti i casi l’avvertenza è sempre quella di farsi assistere da legali e commercialisti di fiducia, che abbiano una specifica competenza finanziaria, al fine di non incorrere in strumenti che nascondano un rischio eccessivo, o che celino l’origine criminale dei fondi.

La differenza tra banche e finanziatori privati

I vantaggi offerti dal mondo bancario sono noti, è invece opportuno ripercorrere qui i vantaggi che vengono da operatori privati, interlocutori dei piccoli gruppi a rapida crescita.

Accanto ad un rapporto consolidato con la banca di fiducia, in grado di offrire servizi finanziari più ampi e costanti nel lungo periodo, con stabilità, convenienza e supporto finanziario globale, oggi gli imprenditori più giovani hanno anche una visione aperta a forme meno tradizionali, tipiche dei mercati di origine anglosassone. Questi ultimi sono caratterizzati da abbondanza di capitali che alimentano la crescita del settore, basata su velocità, flessibilità e soluzioni su misura.

Le banche decidono di finanziare un progetto partendo dalla salute finanziaria complessiva del mutuatario, compresi i punteggi di credito e i risultati storici.

I privati invece si concentrano sul singolo progetto.

Questa è la principale differenza tra i due attori.

Così l’ approccio della banca può risultare penalizzante per i nuovi soggetti o per coloro che hanno una storia finanziaria complessa nel settore alberghiero.

I privati invece adottano un approccio basato sull’attività, concentrandosi maggiormente sul potenziale di un immobile o di un progetto specifico.

Questo li rende molto interessanti per i progetti di ospitalità con un forte potenziale di mercato ma con un background finanziario meno convenzionale.

Vediamo in dettaglio i principali vantaggi della soluzione non tradizionale.

I vantaggi del finanziamento da privati

Flessibilità

Mentre le banche, specialmente quelle europee ed italiane, sono soggette a rigide normative ancora più di quelle inglesi e americane, i finanziatori privati (extra UE) possono personalizzare le soluzioni di finanziamento per soddisfare le esigenze specifiche dei mutuatari. Questa agilità e flessibilità li rende una ottima soluzione per chi cerca strutture di finanziamento innovative, come prestiti ponte, opzioni di soli interessi o finanziamenti ibridi, soprattutto per i progetti che richiedono una rapida esecuzione.

La rapidità e le soluzioni personalizzate, sono molto utili soprattutto quando le condizioni competitive di mercato richiedono decisioni rapide.

Struttura del finanziamento

Mentre le banche offrono strutture di finanziamento rigide, molto standardizzate, i finanziatori privati si distinguono per strutture di prestito su misura: finanziamenti mezzanini, riposizionamenti o finanziamenti specifici per la ristrutturazione, la loro disponibilità a pensare fuori dagli schemi spesso si allinea meglio alle esigenze dinamiche degli albergatori. L’innovazione è particolarmente vantaggiosa nei periodi di crisi o quando si devono adattare le proprietà alle nuove tendenze del mercato, ma i risultati economici non garantiscono l’accesso al finanziamento bancario.

Velocità

Gli istituti di credito tradizionali sono soggetti a regole nazionali ed europee molto stringenti che rallentano il processo di deliberazione.

I privati invece hanno dalla loro la rapidità, un processo decisionale più veloce, rendendoli preziosi per chi deve affrontare tempi stretti, come acquisizioni o rifinanziamenti urgenti.

La velocità è molto utile soprattutto per chi individua opportunità di investimento che richiedono decisioni veloci.

Maggiore disponibilità a rischiare

Le società private di regola hanno una maggiore tolleranza per operazioni rischiose. Si concentrano sulle capacità dimostrate dall’imprenditore, sul potenziale dell’attività e sul flusso di cassa piuttosto che sui parametri di credito tradizionali. Il che li rende un’opzione interessante per chi ha esigenze di finanziamento non standard o per le imprese innovative anche nel turismo.

Vicinanza e assistenza

Il finanziatore privato, pur essendo focalizzato sulla singola operazione, mantiene stretti rapporti con i mutuatari, a volte entrando in partecipazione con quota minoritaria, e finanziando con un prestito soci. Le dimensioni ridotte del finanziatore consentono un servizio più personalizzato, offrendo un approccio collaborativo alle soluzioni di finanziamento.

Specializzazione in nicchie

Mentre solo poche banche hanno dipartimenti specializzati nel turismo e nell’alberghiero, le società finanziarie private si specializzano in una nicchia, come il turismo, offrendo al settore soluzioni su misura, e questo li rende molto attraenti per i mutuatari che cercano opportunità specifiche o che devono affrontare sfide complesse.

Minore burocrazia

Velocità e flessibilità dipendono da processi di conformità più snelli, che riducono l’onere amministrativo per i mutuatari. Questo è particolarmente vantaggioso per le piccole imprese del settore alberghiero o per quelle che dispongono di risorse limitate per la stesura di studi di fattibilità, e relazioni molto approfondite, e costose.

Gli svantaggi del finanziamento dei privati

Tassi di interesse più elevati

Finanziatori privati possono avere tassi di interesse più elevati a causa della loro dipendenza dal capitale degli investitori, ma compensano questa situazione fornendo un accesso più rapido ai fondi e condizioni meno restrittive. In alternativa possono partecipare al capitale di rischio, chiedendo una porzione significativa del profitto finale.

Una condizione in più: spese di istruttoria

Inoltre alcune società finanziarie private, proprio perché accettano anche NewCo o comunque progetti di società non perfettamente capitalizzate, desiderano che l’imprenditore “dimostri” la propria determinazione a sviluppare il progetto, partecipando alle spese di istruttoria.

Conclusione: quali sono le mosse da valutare?

Il settore alberghiero italiano ha una grande necessità di evolvere e di investire in un patrimonio immobiliare obsoleto, che non risponde più agli standard richiesti dai clienti.

Questo ha effetti sulla produttività, sui prezzi di vendita dei servizi dell’ospitalità, sui margini, e sulla perdita di posizioni rispetto ai competitori diretti.

Al contempo anche il panorama dei finanziamenti evolve.

La forte crisi dei conti pubblici si farà presto sentire anche sulla disponibilità dello stato a supportare gli interventi degli imprenditori privati.

Gli albergatori che vogliono crescere devono informarsi sulle nuove tendenze di finanziamento, mantenendo sia i rapporti sia con le banche che con i finanziatori privati saranno nella posizione migliore per capitalizzare le opportunità che si presentano. Nel decidere tra banche e finanziatori privati, i mutuatari del settore alberghiero devono valutare le loro priorità:

– Stabilità ed efficienza dei costi: Le banche offrono tassi più bassi, servizi completi e relazioni a lungo termine in un contesto regolamentato.

– Velocità e flessibilità: Società finanziarie private offrono soluzioni su misura, approvazioni più rapide e approcci innovativi a esigenze di finanziamento complesse.

In questo momento in Italia c’è forte la necessità di dare impulso ad una nuova generazione di imprenditori; per i nuovi operatori del mercato dell’ospitalità, i prestatori privati possono offrire un punto di ingresso più accessibile, garantendo la flessibilità e la rapidità necessarie per cogliere le opportunità in un mercato competitivo.