categoria: Econopoly

Banche e Pmi: l’innovazione colma il divario o lo amplia?

Post di Paolo Sironi, Responsabile globale della ricerca sul banking, IBM –

Le banche svolgono un ruolo cruciale nell’economia, facilitando l’allocazione delle risorse finanziarie alle famiglie e agli imprenditori. Tuttavia, quando le banche incontrano difficoltà, le conseguenze si ripercuotono sugli ecosistemi locali e internazionali – come dimostra in modo evidente la crisi finanziaria del 2008 e le ripercussioni sull’economia.

Le piccole e medie imprese (PMI) sono un ecosistema importante dell’economia globale e anche del sistema Italia, dove impiegano circa il 76% della forza lavoro e contribuiscono per oltre il 60% al PIL. Nonostante la loro dinamicità, quest’imprese sono particolarmente vulnerabili alle fluttuazioni macroeconomiche che modificano l’operatività delle banche e l’economicità delle attività finanziarie nei termini di maggiori costi di finanziamento e minore disponibilità di credito.

L’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) stima che le PMI paghino un premio significativo rispetto alle grandi imprese quando si rivolgono agli istituti finanziari: fino a 300 punti base nelle economie avanzate e fino a 1.000 punti base nei mercati emergenti. Ciò è dovuto ai maggiori costi necessari per servire le piccole e medie imprese, attività che comprendono i processi manuali necessari per raccogliere e aggregare informazioni sui dati finanziari e sulla situazione economica delle PMI. Anche la mancanza di dati standardizzati rende più difficile calibrare i modelli di risk management, consigliando alle banche di applicare un premio maggiore per il rischio.

Oggi le banche stanno scoprendo nuove opportunità per migliorare i loro servizi, a vantaggio proprio e dei clienti, utilizzando i dati e l’intelligenza artificiale per competere nel mercato delle PMI. Tuttavia, persiste un divario tra ciò che i banchieri percepiscono come valore competitivo e ciò di cui le PMI hanno realmente bisogno. Una ricerca recente dell’IBM Institute for Business Value evidenzia questa discrepanza, basata su un’indagine globale condotta su quasi 700 dirigenti bancari e più di 1.200 amministratori di PMI.

Banche come attori centrali negli ecosistemi delle PMI

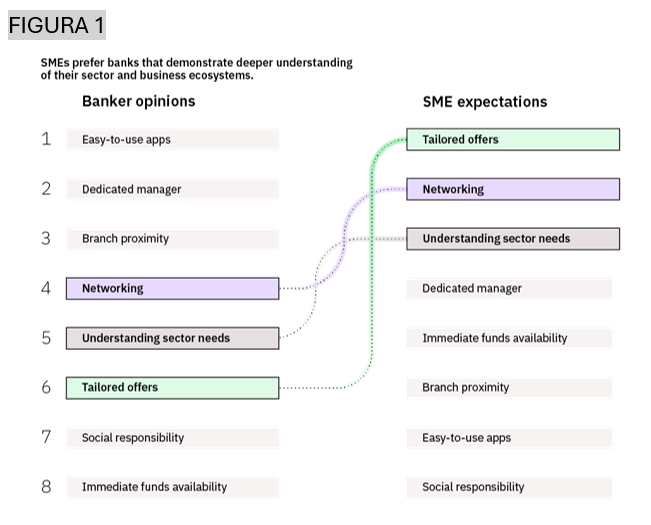

La ricerca rivela una disparità interessante tra le prospettive dei banchieri e quelle delle PMI riguardo alla scelta della banca come relazione primaria. Le PMI si aspettano che i banchieri comprendano le loro esigenze aziendali uniche, offrano soluzioni su misura e facilitino la creazione di reti con partner commerciali e clienti. Al contrario, i banchieri tendono a concentrarsi sugli aspetti più fondamentali, come app facili da usare, manager bancari dedicati e la vicinanza alle filiali. Tuttavia, seppur fondamentali questi servizi basilari pur graditi non sono più sufficienti. Alle banche è richiesto di essere più integrate nelle comunità imprenditoriali in cui operano le PMI.

Le sfumature geografiche giocano anche un ruolo nella percezione del valore tra clienti e banche. Ad esempio, le PMI nel Regno Unito citane la vicinanza delle filiali come una priorità, conseguenza del fatto oltre il 60% delle filiali siano state chiuse negli ultimi 15 anni a causa sia dei progressi digitali ma anche della concentrazione del settore. Una velocità forse superiore alla capacità di adattamento digitale di molti imprenditori. Le PMI in India, invece, apprezzano molto le app sul telefonino, anche grazie agli investimenti del governo che hanno permesso di accelerare l’adozione digitale in tutti i livelli della società.

Banche come consulenti esperti per la crescita

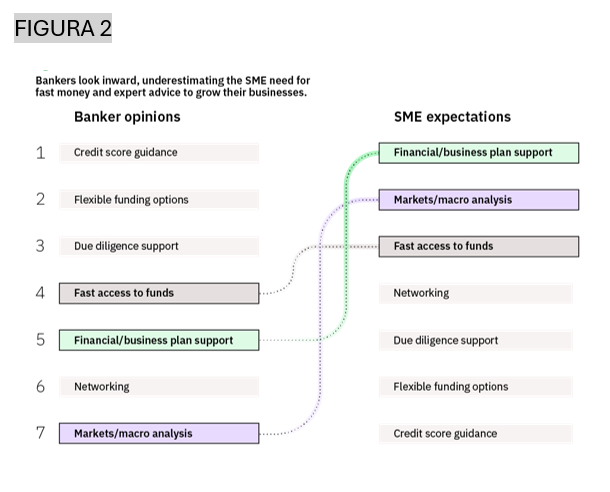

Per quanto riguarda i servizi bancari che possono facilitare la crescita delle PMI, gli imprenditori sottolineano l’importanza di un supporto esperto nella pianificazione alla crescita, supportato da analisi di mercato ed economiche. Negli Stati Uniti, le priorità includono anche suggerimenti per la valutazione del merito credito – segno di maggiore maturità nella comprensione del processo bancario.

L’accesso rapido ai fondi è anche una priorità, poiché le PMI devono minimizzare gli ostacoli burocratici e risparmiare tempo. I banchieri sono invece più concentrati sulla flessibilità dei prodotti finanziari che non è sempre compresa dai clienti creando una frizione nell’accesso digitale diretto, soprattutto se l’offerta risulta slegata dal settore economico di riferimento.

Le PMI – fatto importante – riconoscono il ruolo di gestione bancaria e cercano consulenti fidati per affrontare le complessità aziendali. Quasi il 60% delle PMI afferma di fare affidamento sul supporto della propria banca di riferimento, ma anche su ricerche online quando si tratta di prendere decisioni finanziarie importanti, con solo il 23% che si affida esclusivamente alle competenze interne. Con l’ingresso dei nuovi concorrenti fintech nel mercato digitale, le istituzioni finanziarie possono differenziarsi potenziando sia i clienti che i gestori di relazione attraverso una combinazione di consulenza umana e digitale.

Banche come piattaforme oltre i confini bancari

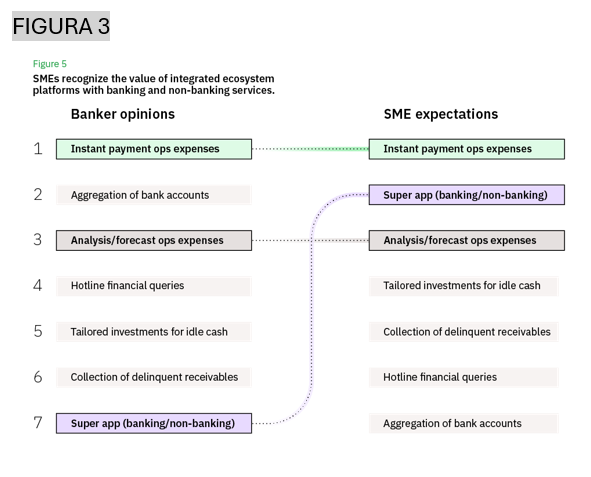

Nel perseguire l’efficienza aziendale, le PMI attribuiscono grande valore ai pagamenti istantanei e all’accesso digitale a servizi bancari e non bancari. Le cosiddette super-app sul modello della cinese WeChat o della brasiliana e-Agro (lanciata dalla banca Bradesco per aggregare il modo degli agricoltori) hanno una forte attrattiva per le PMI anche nei paesi dell’Unione Europea – desiderio non compreso dai banchieri. Queste piattaforme centralizzate offrono una vasta gamma di vantaggi, tra cui approfondimenti basati sui dati e previsioni di flusso di cassa.

Integrando servizi bancari e non bancari in un’unica piattaforma, le banche possono aiutare le PMI a semplificare le attività amministrative, permettendo loro di concentrarsi su crescita strategica, innovazione e competitività. Ciò è possibile solo scalando l’intelligenza artificiale all’interno dell’impresa bancaria – fatto che richiede solide fondamenta tecniche e di governance per l’uso responsabile della tecnologia.

Questo approccio ecosistemico permesso dalle super-app favorisce relazioni a lungo termine, consentendo alle banche di diventare abilitatori chiave del successo delle PMI.

Il valore del tempo

Mentre le banche ridefiniscono le loro strategie e l’uso della tecnologia per competere nel mercato delle PMI, emerge un fattore costante: il tempo. Per le PMI, il tempo è denaro. Le banche possono utilizzare i dati e l’intelligenza artificiale per aiutare i clienti a risparmiare tempo nell’accesso ai servizi finanziari e oltre. Questo valore aggiunto rafforza la fiducia dei clienti e contribuisce a una salutare crescita dell’economia.

Per ulteriori approfondimenti, esplora la ricerca dell’IBM Institute for Business Value: “Banking for Small and Medium Enterprises – Serving the World Economy with Data and AI”. https://ibm.co/sme-banking