categoria: Draghi e gnomi

Banche e imprese, una gestione dei prestiti per anticipare crisi irreversibili

Post di Viviana Raimondo, Structured Debt Solutions – Structured Finance, Intesa Sanpaolo IMI Corporate and Investment Banking –

Negli ultimi quindici anni, a destare preoccupazione sempre maggiore tra i grandi gruppi bancari europei è l’ammontare dei crediti deteriorati, i cosiddetti non performing loans (NPLs).

A partire dal 2018, al fine di evitare che nei bilanci bancari si accumulasse uno stock di NPLs elevato che avrebbe comportato obblighi di accantonamento di risorse economiche molto onerose, è stato introdotto un nuovo principio contabile, l’IFRS 9. Con quest’ultimo, le banche devono classificare le proprie esposizioni creditizie in tre diversi livelli (cd. Stages) al fine di rifletterne la diversa qualità. Tale suddivisione avviene in funzione del deterioramento della qualità creditizia rispetto alla valutazione iniziale tenendo conto delle informazioni prospettiche dei probabili scenari macroeconomici. Nel primo Stage vi sono le linee di credito performing, nel secondo vi sono quelle che hanno evidenziato un significativo incremento del rischio creditizio rispetto al momento della valutazione iniziale e infine, all’interno degli Stage 3 vi sono quei prestiti concessi a controparti classificate successivamente a credito deteriorato e che hanno dunque evidenziato perdite di valore durevoli.

La gestione proattiva dei prestiti

Al fine di mantenere un basso livello di NPLs ratio (definito dal rapporto tra lo stock di NPLs e il totale dei prestiti), sugli Stage 3 le banche agiscono in via prevalente tramite cessioni di portafogli a società specializzate mediante cartolarizzazioni. Diversamente, per gli Stage 2, le banche possono adottare “ove possibile” un processo di gestione proattiva del credito volto a riportare le esposizioni in Stage 1. Questo avviene grazie all’intervento congiunto di strutture specializzate, sia di relazione sia di prodotto, per ciascuna delle società oggetto dei crediti di intervento.

In questa fase, il grado di attenzione alle peculiarità e criticità delle imprese in Stage 2 è molto elevato e vengono utilizzate soluzioni tailor-made. Ogni intervento tiene conto oltre all’Industry di appartenenza, anche dei nuovi Piani Industriali definiti dalle società insieme ad advisor specializzati per meglio efficientare le strutture di costo e implementare nuovi interventi volti a supportare e incrementare i margini operativi.

(Blue Planet Studio – stock.adobe.com)

Strategie per evitare lo scivolamento in credito deteriorato

Il rientro a Stage 1 da Stage 2 si verifica al venir meno delle cause che ne hanno comportato lo scivolamento. Per le banche, vi è un beneficio intrinseco nel definire al meglio le strategie creditizie che possano permettere tale passaggio e vengono utilizzate anche in ottica preventiva. Difatti, una tempestiva individuazione delle esposizioni creditizie il cui rischio è considerevolmente in aumento, insieme a processi ottimali di ristrutturazione del debito esistente, si riflette in una minor probabilità dello scivolamento delle stesse in Stage 3 ovvero in credito deteriorato.

La progressiva ristabilizzazione finanziaria delle società classificate in Stage 2 contribuisce a preservare il valore del credito e a contenere gli impatti sul provisioning delle banche. Inoltre, un aumento del necessario provisioning del credito non-performing, avrebbe impatti significativi anche sulla componente primaria del capitale delle banche (CET 1).

Quadro peggiore rispetto alle banche europee

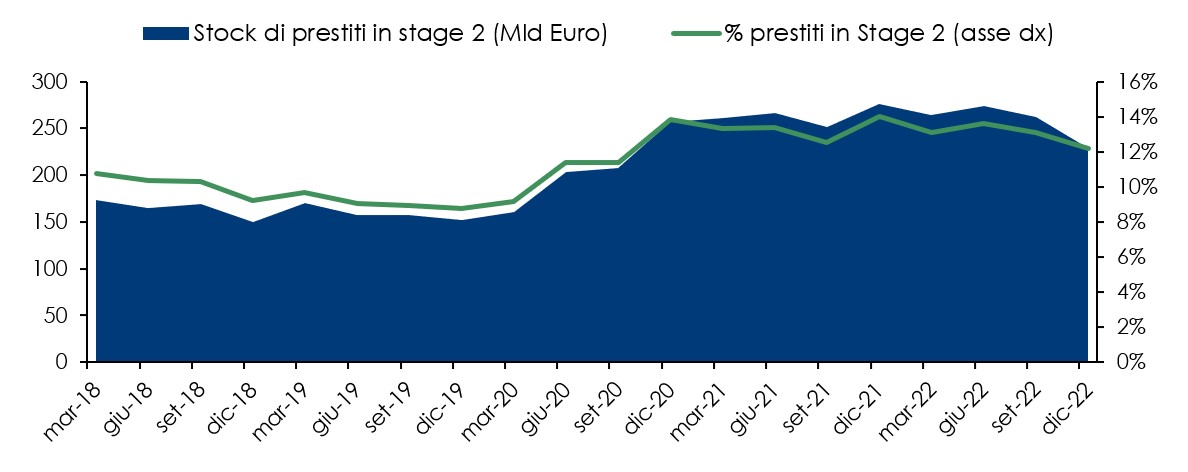

I più recenti dati pubblicati dall’European Banking Authority (EBA) con riferimento al rischio di credito delle banche europee, mostrano per gli Istituti italiani un quadro lievemente peggiore rispetto a quello della media delle banche europee. A fine 2022, nei bilanci delle banche italiane vi erano circa € 230 miliardi di prestiti in Stage 2, rappresentando il 12,2% del totale contro una media europea al 9,4%.

Prestiti in Stage 2 nei bilanci bancari italiani (include i prestiti alle imprese e alle famiglie)

Fonte: elaborazioni dell’autrice su dati EBA (cliccare sull’immagine per ingrandire)

Scenari di recessione economica importanti determinano un aumento considerevole della probabilità per alcune società, soprattutto se appartenenti a settori vulnerabili, di scivolare in Stage 3, venendo classificate dunque tra le esposizioni unlikely to pay (UTP) o NPLs.

Prestiti, primi segnali di crisi, ritorno all’equilibrio

Azioni mirate da parte delle banche verso società che rientrano nella casistica degli Stage 2 e che manifestano dunque i primi segnali di crisi, possono impedire l’innescarsi di difficoltà più profonde che prevedrebbero la messa in discussione della continuità aziendale dell’impresa. All’interno di queste operazioni di turnaround in bonis, si vede l’intersecarsi di accordi di rinegoziazione del debito preesistente con un’attenzione particolare al riequilibrio delle fonti tra il breve e il medio termine per riportare le società a un ottimale equilibrio economico-finanziario.

Il ruolo dei fondi di Private Equity

In tali circostanze, le banche possono ricoprire un ruolo chiave nell’agevolare importanti interventi sulla capital structure delle società quali aumenti di capitale a rafforzamento ulteriore della dotazione patrimoniale ed emissioni di strumenti di Debt Capital Markets (DCM). Queste azioni concorrono all’auspicabile diversificazione delle fonti di finanziamento delle imprese nell’ottica di supportare le strategie di sviluppo previste nei Piani Industriali. A questo si accompagna la possibilità di facilitare l’ingresso di fondi di Private Equity che potrebbero garantire un rafforzamento manageriale e una governance meno “familiare”, con separatezza dei ruoli tra la proprietà e il management.

Le considerazioni espresse in questo post sono da attribuirsi esclusivamente all’autrice

Fonti:

EBA Risk Dashboard