categoria: Distruzione creativa

Il Venture capital in Italia e le sfide dell’innovazione di qui a 5 anni

Post di Fabio Nalucci, CEO & Founder di Gellify –

Nel 2015, come oggi, ero seduto allo stabilimento balneare a fare colazione con Gianluca e parlavamo della nuova prossima “cosa”.

Uno degli elementi che ci era più chiaro era che la Disruptive Innovation, come definita da un professore di Harvard, Clayton Christensen, era stata in grado di travolgere e spazzare via interi business conosciuti fino ad allora e considerati intramontabili; un esempio che mi piace ricordare è quello di Blockbuster e Netflix e non è necessario che vi dica come è finita la storia.

Ci era evidente come il mondo consumer fosse ormai stato travolto da un’onda di cambiamento inarrestabile, spinta ancor di più dalla App economy introdotta solo pochi anni prima dal lancio dell’iPhone.

Ci era altrettanto evidente come il lancio di Accenture Digital nel 2014 rappresentasse uno spartiacque altrettanto importante nel mondo B2B: significava aiutare le imprese a modificare il loro modello di relazione con le controparti, interne ed esterne, in ottica digitale. Una rivoluzione che avrebbe dovuto interessare i processi con cui ogni azienda si relazionava con fornitori, dipendenti e clienti.

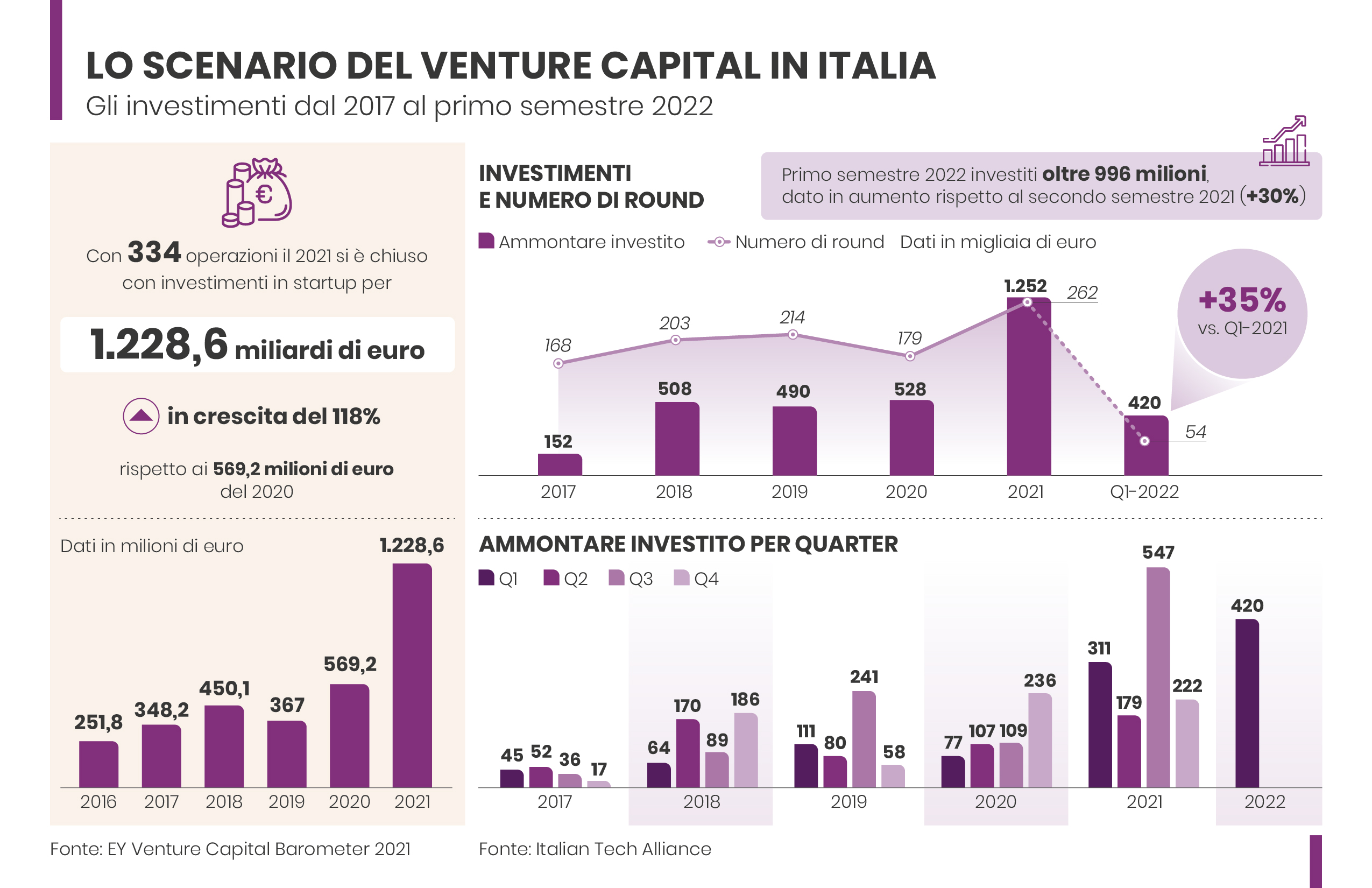

L’ultima evidenza di quell’estate era che il mondo del Venture Capital era stato il driver principale della Disruptive Innovation. In Italia ai tempi c’erano solo pochi pionieri del VC, il che era un male per il paese ma un bene per quello che avremmo potuto fare: diventare i primi investitori su società di software B2B.

Cliccare sull’infografica per ingrandire

Ma se la disruption B2C era arrivata e se il mondo B2B si affacciava al digital nel senso più compiuto solo a quei tempi, il VC faticava a raggiungere le dimensioni giuste in Italia; in aggiunta mancava ancora la connessione tra equity, cioè investimenti in capitale in tecnologie innovative, e il mondo dei servizi professionali a supporto delle imprese tradizionali che necessitavano di un veloce cambiamento digitale.

Per spiegare questa mancanza di collegamento è necessario aprire una importante parentesi sulla open innovation, cioè sulla innovazione che le aziende possono “acquisire” dall’esterno con modalità come semplici partnership commerciali, passando all’ingresso nel capitale con equity fino al vero e proprio M&A.

I modelli di business si sono evoluti e in alcuni casi abbiamo visto che sono del tutto cambiati e questo ha costretto ad una seria riflessione su come approcciare l’innovazione nelle aziende, riformulando il concetto tradizionale utilizzato fino a quel momento. Il contesto economico attuale non solo è perturbato da nuove iniziative di disruption che cambiano i paradigmi, ma è ulteriormente complicato da una accelerazione tecnologica che ha abbassato la vita media dei prodotti sia fisici sia digitali, portando alla necessità di revisione dei processi di innovazione non più capaci – con i soli dipartimenti interni di ricerca e sviluppo – di fronteggiare le continue sfide e i continui cambiamenti del mercato e dei competitor tradizionali, ma soprattutto nuovi emergenti. L’open innovation è cresciuta in termini di volumi complessivi investiti e ha coinvolto le aziende in modelli del tutto inesplorati fino a qualche anno fa, come per esempio i modelli ibridi di equity e servizi.

Il concetto di modello ibrido è molto semplice: un’azienda esplora nuovi modelli di business e nuovi prodotti da lanciare a mercato e molti di questi modelli e prodotti sono digitali. Per lanciare questi modelli e prodotti si fa aiutare da fornitori di servizi professionali di digital transformation. Se questi modelli e prodotti avranno successo il potenziale ritorno è elevatissimo mentre se saranno fallimentari l’azienda avrà investito milioni senza avere nessun ritorno a differenza del fornitore, che invece in entrambi i casi avrà avuto la sua remunerazione come pagamento di servizi professionali a un margine medio allineato a quello del mercato per quella tipologia di servizi.

Un modello ibrido è un modello in cui il cliente e il fornitore collaborano “alla pari” in quanto il fornitore deve avere “skin in the game” investendo parte dei suoi margini nella costituzione di nuove venture pensate, costruite e portate a mercato insieme al cliente.

Questo modello è complesso e pieno di sfide per le società di servizi professionali che offrono digital transformation e innovation advisory: da un lato c’è la necessità di mantenere una marginalità minima per poter garantire la continuità aziendale, dall’altro c’è la possibilità di ottenere un significativo upside ma soprattutto di differenziarsi agli occhi dei propri clienti attuali o potenziali.

Il tema è complesso, molto. Ma siamo sicuri che nei prossimi 5 anni i modelli ibridi si affermeranno per poter mitigare i rischi per i clienti e aumentare i ricavi per i fornitori. La partita è appena iniziata e i vincitori saranno quelli più bravi a interpretare il momento di disruption. Come sempre accade.

Dimenticavo, Gianluca è Gianluca Giovannetti, mio amico, partner e ispiratore in questa venture.