categoria: Vendere e comprare

Le medie imprese italiane? Bilanci in salute e nuove sfide generazionali

Che le piccole e medie imprese rappresentino un elemento distintivo fondamentale del tessuto imprenditoriale e produttivo italiano non è certo un mistero, ma altrettanto importante è comprendere come questo scenario cambi, se cambia, al variare dei fattori critici che influiscono sulla loro vita, e sulla capacità di cogliere le sfide di mercati complicati, cambiamenti globali e competitori agguerriti.

E, di certo, gli ultimi due anni e mezzo non hanno lesinato ulteriori sfide, dalla pandemia alle conseguenti pressioni sulle supply chain globali, dalle tensioni inflazionistiche alla carenza di manodopera, fino ai venti di guerra che, da febbraio, hanno esacerbato tutte queste dinamiche, reintroducendo nell’orizzonte di imprenditori e manager rischi che non erano più abituati a considerare, come il caro materiali, lo shock energetico, il rialzo dei tassi.

Ѐ forse allora il caso di dare un’occhiata a come le nostre imprese sono giunte a tutte queste sfide, dopo un decennio, quello iniziato nel 2011, che aveva già avuto forti elementi di stress, come le conseguenze del crack Lehman, la crisi dei debiti pubblici e la double-dip recession che ne avevano caratterizzato l’inizio e gli anni centrali.

In questa disamina, ci viene in aiuto il tradizionale survey dell’Ufficio Studi di Mediobanca (con UnionCamere e Centro Studi Guglielmo Tagliacarne) su Le Medie Imprese Industriali Italiane (2011-20), pubblicato lo scorso giugno con i dati aggiornati al 2020 e arricchito da un’appendice su alcuni temi qualitativi (come la transizione, il PNRR, i passaggi generazionali) e sulla congiuntura 2021 e proiezioni 2022.

Ricordiamo brevemente, in primis, di cosa si occupa lo studio: esso sostanzialmente elabora un grande aggregato di bilancio di circa 3200 imprese, ottenute per approssimazioni successive tese a considerare solo imprese che:

– abbiano forza-lavoro da 50 a 499 lavoratori;

– non siano consolidate in gruppi di più ampia dimensione;

– svolgano solo attività manifatturiere (quindi non finanziaria, bancaria od assicurativa).

Fatta questa premessa, analizzeremo alcune informazioni che ci paiono rilevanti ricavandole da questa grande aggregazione di dati e poi cercheremo di trarre alcune conclusioni, che ovviamente non vogliono e non possono essere esaustive, ma che possono rispondere ad alcune domande che spesso ci siamo fatti in questo spazio: in che stato di salute è la media impresa italiana? Come è strutturata finanziariamente? E’ pronta alle grandi sfide che la aspettano?

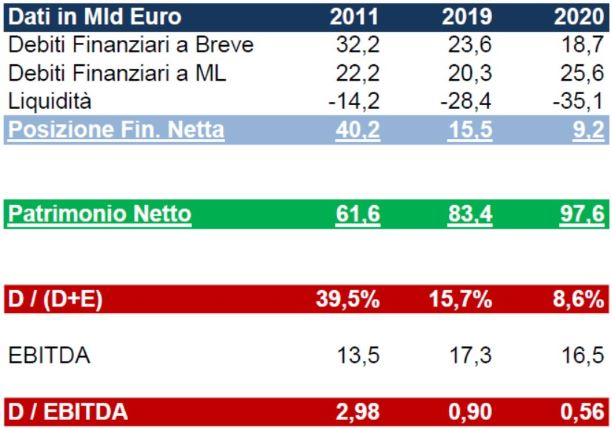

Un punto di partenza è senz’altro quello relativo al Conto Economico: le 3174 imprese aggregate totalizzavano nel 2011 163 miliardi di euro di fatturato, sono arrivate, nel 2019, a 170, per poi scendere a 149 nell’anno pandemico, il 2020. Una crescita non eccezionale, diciamo piuttosto una sostanziale tenuta delle posizioni, con un EBITDA che invece si presenta in miglioramento dall’8,3% del 2011 all’11,1% nel 2020. La solidità dei risultati è confermata anche dalla bottom-line, l’Utile Netto, che passa dall’1,6% al 5,4%, ossia da 2,6 a 8 miliardi.

Se passiamo alla Situazione Patrimoniale, ed in particolare ci chiediamo cosa ne sia della struttura delle Fonti, abbiamo la conferma di una progressiva maggiore patrimonializzazione delle medie imprese, con capitali propri che sono presenti in misura sempre maggiore, con un conseguente minor ricorso al capitale di debito: è quello che abbiamo chiamato spesso de-leveraging dell’impresa italiana, sulle cui motivazioni ci siamo spesso soffermati. Vogliamo solo ricordare, qui, il grande cambiamento, proprio in questi anni, che ha caratterizzato il sistema bancario italiano, che ha vieppiù reso rigide e formali le regole di accesso e di classificazione delle varie categorie di impiego, rendendo talvolta problematico il rapporto con le aziende, le quali hanno spesso lamentato la sempre maggiore difficoltà ad accedere al credito.

Fonte: elaborazione dell’autore su dati Mediobanca

Ecco, certamente questa dinamica è riflessa nei numeri dello studio Mediobanca: il Patrimonio Netto aggregato delle nostre 3174 imprese era pari nel 2011 a 61,6 miliardi mentre nel 2020 il dato balza a poco più di 97 miliardi; il dato della Posizione Finanziaria Netta (cioè il totale dei debiti finanziari al netto della liquidità), da noi elaborato, passa invece da un negativo di 40,2 miliardi a poco più di 9. Abbiamo inserito il dato 2019 per fornire un dato precedente la pandemia, ma, soprauttutto, per ciò che qui ci interessa, antecedente la messa a disposizione di numerosi strumenti di liquidità emergenziale che, con ogni probabilità, hanno impattato positivamente il dato della cassa presente a fine 2020, balzata a 35 miliardi dai 28 dell’anno prima.

Al di là di questo, comunque, pare evidente già nel dato 2019 il notevole miglioramento della percentuale di debito (netto) sul totale delle Fonti (D+E), che passa dal 39,5% al solo 8,6%, passando per un 15,7%: un chiaro segnalo di minore dipendenza dal capitale di terzi. E se torniamo al dato di EBITDA, pari a 16,5 miliardi nel 2020, ci accorgiamo che il debito netto è sotto la metà di tale dato: basta il margine operativo lordo di metà anno per ripagare il debito, un dato di grande solidità finanziaria; e infine se confrontiamo l’EBITDA con l’ammontare degli oneri finanziari notiamo che nel 2020 solo 1/16 del margine è eroso dagli interessi sul debito, a fronte di un dato 2011 pari a 1/6.

Margini che tengono, debito in caduta, patrimonializzazione in crescita: ha quindi ragione il Sole 24 Ore che, il 4 giugno scorso, afferma che le Medie Imprese “reggono l’urto”.

Tutto rose e fiori, quindi?

Beh, se i bilanci parlano di un agglomerato di imprese in buona forma, vi sono tematiche rilevanti da tener ben monitorate, che toccano diversi aspetti di carattere più qualitativo, e che possono influire sulle perfomance future.

Lo sappiamo bene, e lo abbiamo spesso raccontato in questo spazio: quelle che Dario Di Vico chiama le “multinazionali tascabili” hanno la necessaria flessibilità, la grande capacità di stare sui mercati esteri, di farsi preferire, anche nonostante un sistema-Paese che fatica a rinnovarsi; però vi sono aspetti sui quali molto è ancora da fare.

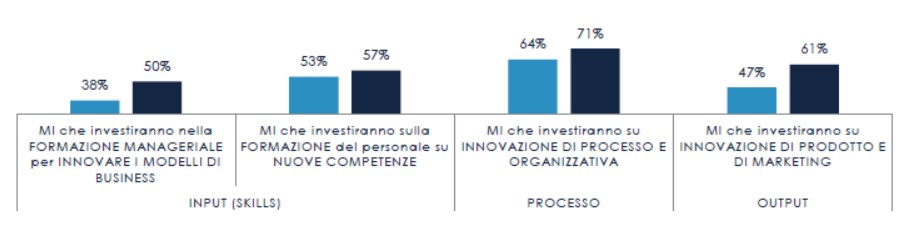

Ad esempio, più di un terzo delle aziende (35,4%) coinvolte dichiara “non affrontato” il punto del passaggio generazionale, e di queste, il 73,9% afferma che ciò sia causato dalla “nuova generazione troppo giovane”: situazione questa che fa alzare un sopracciglio a più di un osservatore, compresi noi. Che il passaggio generazionale introduca strumenti e elementi innovativi lo confermano altri risultati del sondaggio dove è evidenziata la molto maggiore propensione ad innovare delle imprese che tale passaggio lo abbiamo intrapreso e effettuato.

Fonte: studio Mediobanca, UnionCamere, Centro Studi Tagliacarne (in blu le imprese che hanno intrapreso il passaggio generazionale, in azzurro quello che non l’hanno intrapreso) – cliccare sull’immagine per ingrandire

Ancora: solo un quarto delle Medie Imprese hanno consiglieri indipendenti in CdA e nell’83% dei casi il CEO è componente della famiglia; colpisce inoltre che nelle aziende medie guidate da un CEO esterno vi sia una presenza di persone almeno laureate nel 71% dei casi, contro il 49% nelle aziende a CEO di origine famigliare.

Meno spiccata, fortunatamente, è la differenza in relazione alla duplice transizione, digitale e green, ormai necessaria in tutte le aziende: i livelli di propensione all’investimento sono simili sia per le aziende guidate da un CEO esterno sia per quelle guidate a un membro della famiglia, mentre stupisce che vi sia ancora un 10% di azienda (quindi circa 300) che non ha ancora impostato nessuna delle due transizioni (viene da chiedersi se siano ancora alle calcolatrici e ai mastri manuali!).

Quali conclusioni possiamo trarre dalle informazioni che abbiamo voluto qui sommariamente riassumere? A noi sembra di poter dire che la Media Impresa abbia senza dubbio le carte in regola per fare un altro salto di qualità: ha messo a posto i bilanci, è solida, pronta a fare nuova leva finanziaria, a contrarre debito “buono” per lo sviluppo.

Ma, allo stesso tempo, essa deve completare i passaggi organizzativi e manageriali necessari, a partire dalla transizione di carattere generazionale; su questo, noi manager e consulenti abbiamo un compito importante da svolgere, nel convincere gli imprenditori alla svolta necessaria: una sfida da cogliere.