categoria: Sistema solare

Fed, tassi da alzare sì o no? Ecco la domanda da 10 trilioni di dollari

Ci siamo o forse no: il mai tanto atteso meeting del 15-16 dicembre durante il quale la Fed dovrebbe decidere il suo primo rialzo dei tassi da oltre un settennio si trova a dover fare i conti con una situazione di debito internazionale denominato in dollari che non solo non si è normalizzata, ma anzi si è aggravata.

Gli ultimi dati diffusi dalla Banca dei regolamenti internazionali (Bri o Bis nella versione inglese), che al tema del credito denominato in dollari ha dedicato un interessante approfondimento nella sua ultima quarterly review, mostrano che la montagna di debito in valuta americana del settore non finanziario è cresciuta ancora, da nove trilioni a quasi dieci; 9,8 per la precisione nel secondo trimestre del 2015.

Una buona parte, circa 3,3 trilioni, sono debiti delle economie emergenti, non a caso divenute la principale preoccupazione degli osservatori internazionali, specie adesso che il calo del petrolio mette a rischio buona parte dei loro incassi e che la Fed sembra avviata a rialzare i tassi. Evento quest’ultimo che, per quanto ampiamente previsto, condurrà questo debito lungo la terra incognita di un dollaro destinato ad apprezzarsi.

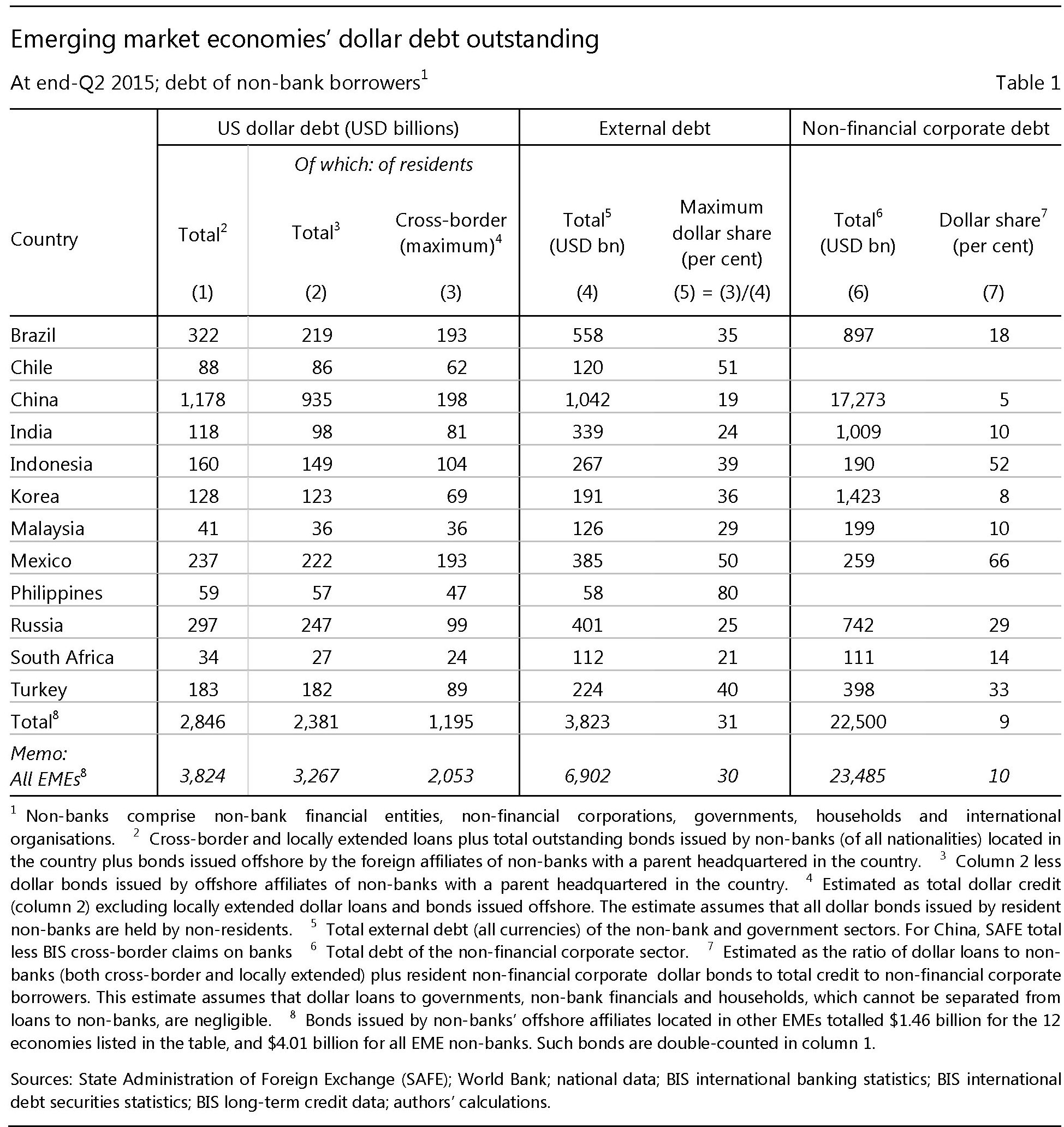

Sicché, giocoforza, gli osservatori aguzzano la vista e provano a far due conti. La prima cosa che viene fuori è una tabella molto analitica che riepiloga la situazione di 12 economie emergenti che da sole pesano oltre 2,8 trilioni di debiti in dollari, che sommano sia l’esposizione bancaria che quella derivante da emissioni obbligazionarie. Se considerate che il debito estero complessivo di questi paesi quota circa 3,8 trilioni, potrete dedurne che gran parte dell’esposizione esterna di queste economie è denominata in dollari, pur se con grandi differenza fra l’uno e l’altro. Il che non è certo un buon viatico per la stabilità finanziaria.

Fonte: Bis quarterly review dicembre 2015

Vale la pena sottolineare che la partita dei debito in valuta si inserisce in quella più ampia del debito totale che queste economie hanno cumulato dall’esplodere della crisi in poi e che, solo per il settore corporate – e sempre per le 12 economie considerate – vale oltre 22 trilioni, la gran parte dei quali, più di 17 trilioni, sono di imprese cinesi.

Tutto ciò pone degli evidenti rischi di sostenibilità, visto che questi debiti dovranno essere serviti, in un contesto internazionale che vede i tassi (e il cambio) americano orientati al rialzo. Che poi è l’esatto opposto della ragione che negli anni ha spinto questi Paesi a indebitarsi in dollari: ossia il cambio favorevole e i tassi bassi.

Peraltro gli studiosi non sono neanche sicuri che le cifre stimate siano esaustive, visto che per ragioni tecniche le statistiche non tengono conto di alcune partite. Ciò implica la possibilità che il rischio da exit strategy sia persino sottostimato.

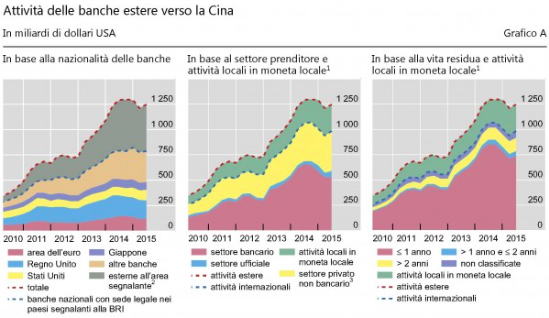

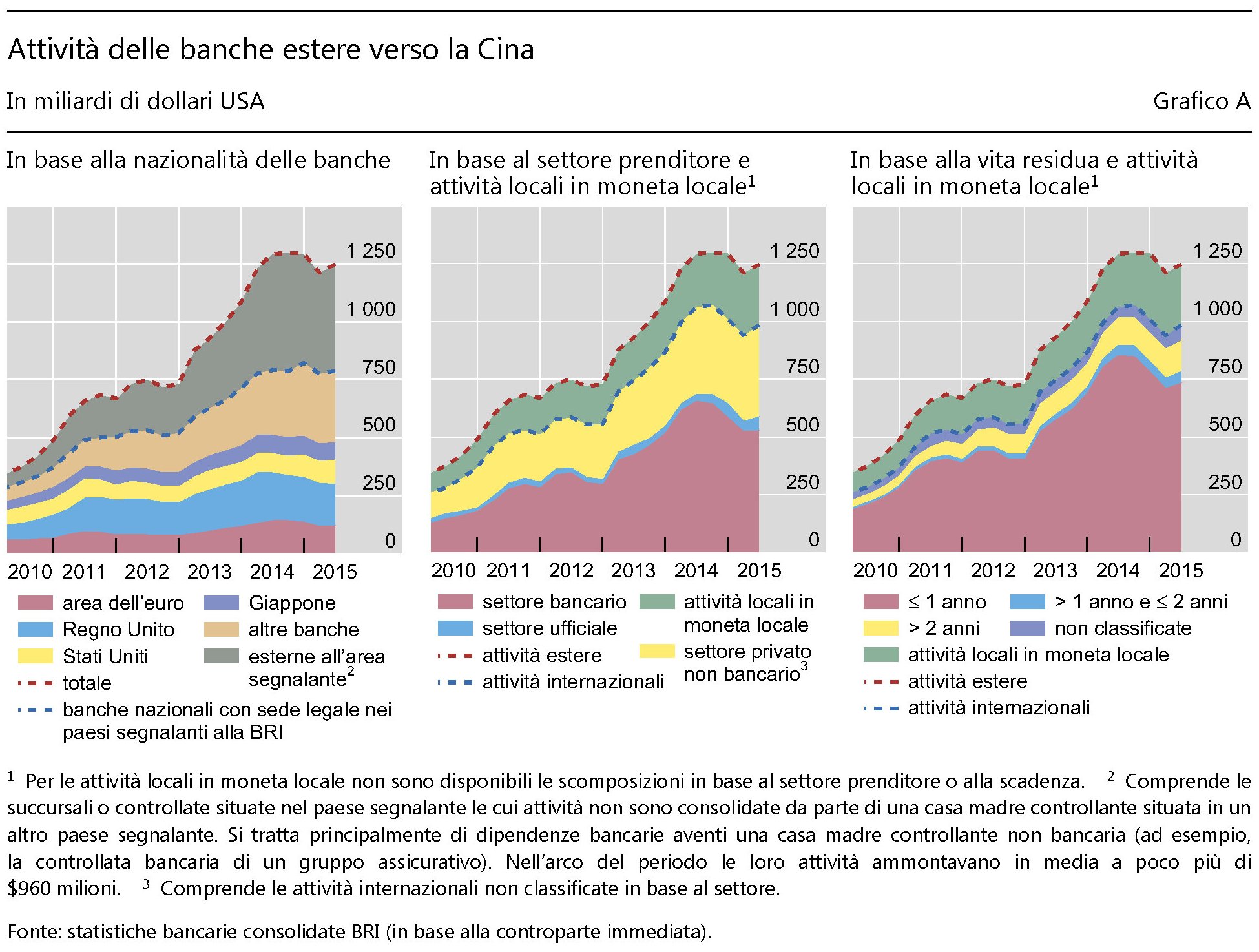

Un’altra circostanza utile da osservare è che solo una piccola parte di questa montagna di crediti risiede in banche americane. Lo possiamo riscontrare osservando il caso cinese. Dalle statistiche Bis emerge, valga come esempio, che l’esposizione delle banche del Regno Unito nei confronti della Cina è più del doppio di quello delle banche Usa. Ciò significa che gli Usa, manovrando la loro politica monetaria, svolgono un effetto diretto sul costo del debito degli emergenti e uno indiretto su chi detiene tale credito e che in gran parte si trova fuori casa loro. Quest’effetto indiretto è positivo finché il debitore paga, sennò diventa un problema, che però si scarica in gran parte fuori dal paese che l’ha originato.

Fonte: Bis Quaterly review dicembre 2015

Un’altra complicazione deriva dalle diverse strategie adottate per garantirsi i fondi bancari in dollari di cui hanno bisogno per i loro prestiti. Cina e Russia, spiegano gli studiosi della Bis, si affidano a depositi domestici in dollari per prestare in casa propria, similmente a quanto fanno l’Indonesia e le Filippine. “Si potrebbe dire che questi Paesi – spiegano – hanno parzialmente dollarizzato le loro economie, col risultato che le statistiche sul debito estero possono sottostimare la loro vulnerabilità alla crescita del tasso sui dollari o del valore del dollaro”. Altri, come la Turchia, emettono bond in dollari e raccolgono fondi in dollari da banche estere per finanziare prestiti in dollari a casa propria, Quindi oltre a importare un rischio di cambio e di tassi, si espongono anche a quello di duration, visto che usualmente i prestiti a lungo vengono finanziati con debito a breve.

Altre singolarità si osservano vedendo come si è evoluta l’emissione in bond denominati in dollari a partire dal 2009, cresciuta persino più di quella dei prestiti bancari – dopo la crisi le grandi banche chiusero i rubinetti – e favorita dai rendimenti più favorevoli assicurati dagli Emergenti rispetto ai bond delle economie avanzate.

Nel 2015 si è osservato un certo rallentamento nelle emissioni, rispetto al passato. Ma sappiamo che uno dei più grandi emittenti di bond in dollari è la brasiliana Petrobras, che com’è noto agisce nel settore delle commodity, e che “ha visto crescere notevolmente il suo debito fra il 2009 e il 2014”. Adesso che le commodity vanno giù questa compagnia, semi-statale, dovrà faticare non poco a far quadrare i conti.

C’è un’altra particolarità. I cinesi, gli indiani, i russi e i sudafricani usano entità sussidiarie off-shore per emettere i bond in dollari. Anche in questo caso, perciò, le statistiche sul debito estero possono sottostimare l’impatto di un apprezzamento del cambio o dei tassi sul dollaro. Per la cronaca, la quota maggiore dello stock di questo bond off-shore, pari a 243 miliardi di dollari, è stata emessa da affiliati di istituzioni finanziarie non bancarie residenti in Cina.

Così il cerchio si chiude. Tutti i Paesi, seppure attraverso canali diversi e con tutte le peculiarità dei singoli casi, dovranno vedersela con l’inizio della normalizzazione monetaria americana. Ovviamente ne sono perfettamente consapevoli. E i mercati con loro.

Il problema è che la consapevolezza, a volte, non salva dalle brutte sorprese.

Twitter @maitre_a_panZer