categoria: Vicolo corto

Perché non bisogna farsi ingannare dalle sirene delle svalutazioni

Pubblichiamo un post di Umberto Marengo, ricercatore associato all’Istituto Affari Internazionali di Roma. Le opinioni sono espresse a titolo personale –

L’EURO DEBOLE NON BASTA, ALL’EXPORT ITALIANO SERVE UNA STRATEGIA

Le esportazioni continuano a essere il motore pulsante dell’economia italiana. Mentre il PIL fatica a crescere più di qualche zero-virgola, negli ultimi quattro anni l’export italiano è cresciuto di oltre il 10%. A luglio 2015 il Made in Italy aveva raggiunto quota +5,5% rispetto all’anno precedente. Se il trend fosse confermato, l’export potrebbe raggiungere quota 420 miliardi di Euro entro dicembre. Una cifra che vale quasi un terzo del PIL nazionale e che dimostra ancora una volta quanto la ricchezza italiana sia legata al commercio internazionale.

Le ragioni della crescita delle esportazioni nell’ultimo anno e mezzo sono essenzialmente due: la ripresa economica mondiale e la svalutazione dell’Euro che ha reso più competitivi i prodotti italiani sui mercati extra-europei. Il Quantitative Easing della BCE ha fatto sentire i suoi effetti. La valuta cinese si è rafforzata del 45% in quattro anni rispetto all’Euro mentre il dollaro americano si è rafforzato del 15%.

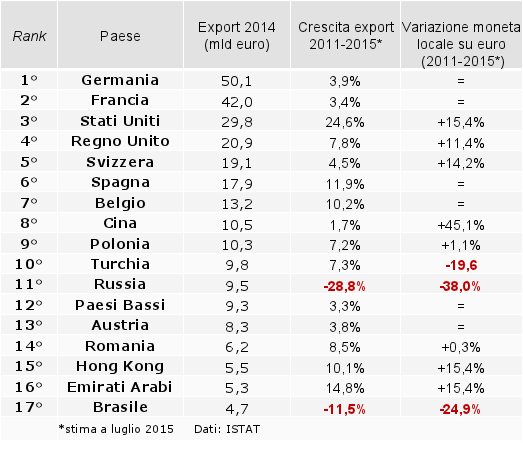

Non bisogna però farsi ingannare dal potere delle svalutazioni. Nelle relazioni commerciali la distanza geografica continua a essere un fattore decisivo. Tra i primi diciassette paesi in cui l’Italia esporta, dieci sono in Europa. Le aziende italiane esportano più in Belgio (11 milioni di abitanti) che in Cina (1,3 miliardi di abitanti).

I principali partner commerciali dell’Italia

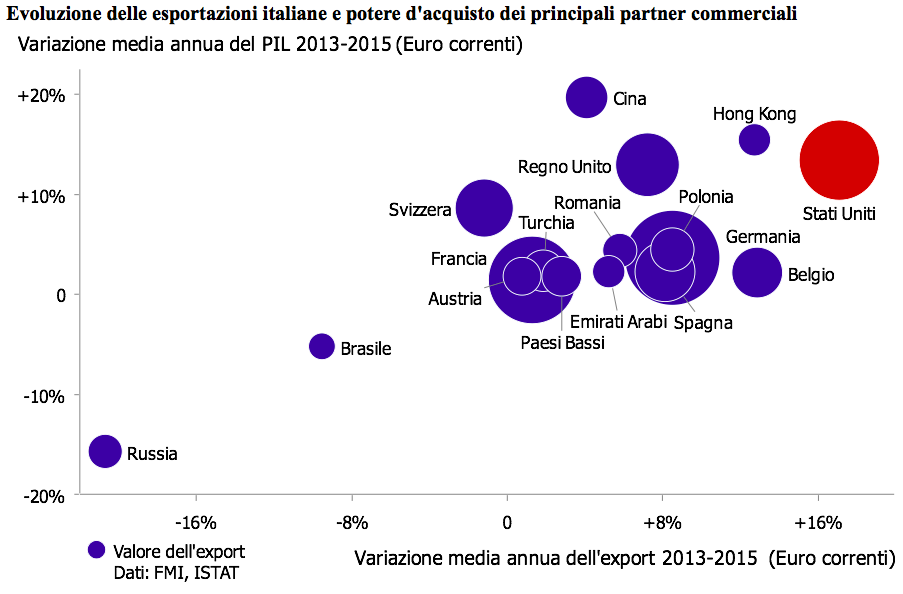

Fuori dall’Europa, la svalutazione dell’Euro ha comunque stimolato le esportazioni di prodotti italiani. Negli ultimi quattro anni, tra svalutazioni e crescita reale, il potere d’acquisto (la ricchezza in Euro correnti) dei partner commerciali dell’Italia è cresciuto di oltre il 7% l’anno e l’export italiano ne ha beneficiato con una crescita media del 3% l’anno.

Ma i risultati dell’Italia nel mondo sono tutt’altro che omogenei. Mentre il potere d’acquisto dei cinesi è aumentato di circa il 20% l’anno dal 2013 ad oggi, la crescita dell’export è stata più modesta (circa il 4% l’anno). La crescita economica cinese è infatti ora alimentata principalmente dalla domanda interna. Il deprezzamento del Renminbi ha alzato artificialmente il potere d’acquisto dei cinesi ma non ha prodotto un vero aumento della domanda di prodotti stranieri. Inoltre, altre economie emergenti come il Brasile e la Russia attraversano una pesante recessione accompagnata da forti svalutazioni che hanno reso meno competitivi i prodotti italiani in quei mercati.

D’altro canto, gli Stati Uniti continuano a essere non soltanto il primo mercato extra-europeo dell’Italia ma anche il paese dove il maggiore potere d’acquisto è stato “speso” di più in prodotti italiani. Negli ultimi due anni, per ogni punto percentuale di crescita del potere d’acquisto degli americani, la spesa per il Made in Italy è aumentata di 1,3 punti percentuali. Gli Stati Uniti hanno inoltre un tasso di crescita stabile, un mercato generalmente aperto, ed è prevedibile che il dollaro continuerà a rimanere una moneta forte rispetto all’Euro. La progressiva riduzione del Quantative Easing della Federal Reserve nel medio periodo spingerà il dollaro a rafforzarsi ulteriormente, aumentandone il potere d’acquisto.

La domanda oggi è se e come l’Italia può continuare ad aumentare le esportazioni sui livelli di questi ultimi due anni. Le stime del Fondo Monetario Internazionale per i prossimi anni indicano un calo del potere d’acquisto dei Paesi emergenti dovuto a minore crescita e probabili svalutazioni. Senza una strategia le esportazioni italiane continueranno probabilmente a crescere ma rallentando il passo.

Per questo l’Italia ha bisogno di una strategia complessiva per massimizzare la sua posizione nel mondo facendo forza sui mercati dove è già oggi più presente, sui mercati a maggiore potenziale a lungo termine, e che tenga conto dei rischi di possibili fluttuazioni dei cambi nel breve-medio periodo. In questo contesto, i dati mostrano che il mercato unico europeo e gli Stati Uniti continueranno a essere i principali sbocchi per le aziende italiane. Per questo il partenariato di libero scambio in discussione tra Unione Europea e Stati Uniti (il cosiddetto “TTIP”) ha un valore strategico essenziale per l’Italia (ed è molto più rilevante delle dibattutissime sanzioni contro la Russia).

Tra i BRICS la Cina è un mercato ad alte potenzialità per l’Italia ma a livello macroeconomico sembra più orientato verso la domanda interna rispetto al passato. Russia e Brasile restano mercati importanti ma strategicamente più deboli e volatili. L’India, infine, è ancora un continente tutto da capire ed esplorare.

Twitter @UmbeMarengo