categoria: Sistema solare

Istituzioni finanziarie e biodiversità: quando la natura detta l’agenda

Post di Alessandro Curcuruto, SCR, Senior Analyst presso S&P Global. Lavora nel campo della finanza sostenibile, fellow di The Smart Institute think tank –

La parola “Biodiversità” è sempre più pronunciata all’interno delle istituzioni finanziarie. Questo non deve sorprendere, considerando che oltre la metà del PIL mondiale e l’85% delle più grandi aziende del mondo dipendono dalla natura e dai suoi servizi. A ciò si aggiunge che lo stock mondiale di capitale naturale pro capite tra il 1992 e il 2014 si é ridotto del 40%. Questi dati evidenziano come la biodiversità sia sempre più una questione economica, piuttosto che meramente politica o ideologica. Le istituzioni finanziarie, attraverso l’allocazione dei capitali, sono chiamate a svolgere un ruolo cruciale in questo contesto. Di conseguenza, accanto alle metriche sulle emissioni di gas serra, anche la biodiversità sta gradualmente facendo la sua comparsa tra i KPI della “E” di “ESG”.

TNFD: il quadro di riferimento emergente

Attualmente, non esiste uno standard di rendicontazione sulla biodiversità universalmente adottato e vincolante. Nel contesto delle istituzioni finanziarie, il riferimento principale in materia è il TNFD (Task Force on Nature-related Financial Disclosures). Il TNFD si presenta come un’organizzazione dedicata allo sviluppo di un framework condiviso per la rendicontazione dei rischi e delle opportunità connessi alla natura. A tal fine, collabora con altre organizzazioni di rendicontazione quali il GRI (Global Reporting Initiative) e l’ISSB (International Sustainability Standards Board), nonché con istituzioni scientifiche come l’UNEP (United Nations Environment Programme) e l’IUCN (International Union for Conservation of Nature).

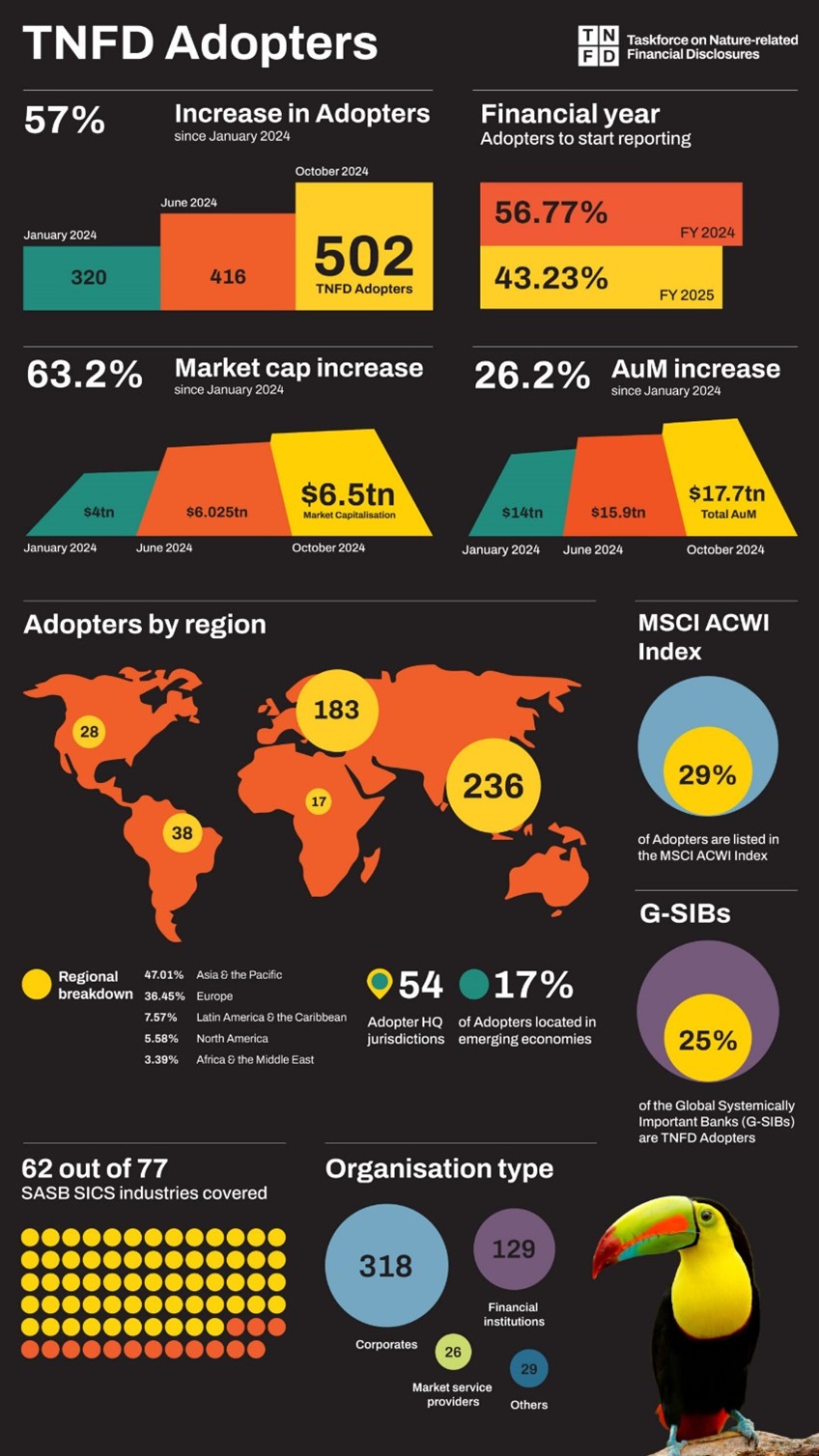

Ad oggi, 129 istituzioni finanziarie, rappresentanti 17.7 trilioni di dollari di AUM, hanno aderito alle raccomandazioni del TNFD, tra cui il 25% delle banche considerate sistemicamente importanti a livello globale. Estendendo l’analisi alle aziende corporate e ai fornitori di servizi di mercato, si registra un’adesione di oltre 500 entità, con una capitalizzazione di mercato aggregata di 6.5 trilioni di dollari.

Il panorama europeo e la SFDR

Con riferimento al panorama europeo, si riscontrano diversi standard di rendicontazione per la finanza sostenibile, tra cui la CSRD (Corporate Sustainability Reporting Directive), la EU Taxonomy, e la SFDR (Sustainable Finance Disclosures Regulation)7, quest’ultimo specificamente dedicato alle istituzioni finanziarie.

La SFDR, entrata in vigore nel 2021, impone alle istituzioni finanziarie di rendicontare, sia a livello di entità che di prodotto, le modalità di integrazione dei rischi di sostenibilità nel processo decisionale relativo agli investimenti. Ciò risponde all’obiettivo di fornire agli investitori informazioni pertinenti in merito al rischio di sostenibilità associato ai loro investimenti, nonché agli impatti di tali investimenti sull’ambiente e sulla società.

Questi impatti sono definiti PAI (Principal Adverse Impacts) e la SFDR richiede la rendicontazione per ciascun PAI identificato. Il PAI numero 7, dedicato alla biodiversità, richiede di indicare la quota di investimenti in società con siti situati in prossimità di aree sensibili alla biodiversità, qualora le attività di tali società partecipate esercitino un impatto negativo su quelle aree. Il KPI in questione non specifica una definizione di “aree sensibili alla biodiversità”. Viene richiesta la comunicazione dell’impatto relativo all’anno di riferimento, dell’impatto relativo all’anno precedente, di una breve spiegazione, ed in merito all’anno successivo le azioni intraprese, pianificate e gli obiettivi prefissati.

La sfida dei dati: la localizzazione degli asset

La corretta raccolta ed analisi dei dati si configurano come elementi imprescindibili per supportare le istituzioni finanziarie nell’identificazione e nella quantificazione dei rischi e delle opportunità inerenti alla biodiversità. Tale processo si rivela cruciale sia per ottemperare alle normative sia per monitorare i progressi compiuti verso i propri target.

La localizzazione degli asset aziendali riveste un’importanza fondamentale ai fini di una valutazione accurata. L’analisi geospaziale, che integra i dati relativi agli asset aziendali con quelli degli ecosistemi da cui le operazioni dipendono e sui quali esercitano un impatto, si presenta attualmente complessa. In assenza di dati disponibili, gli utenti si troveranno a dover fare affidamento su modelli o su proxies che potrebbero non essere in grado di cogliere specificità e contromisure volte a mitigare l’impatto sulla natura. È importante sottolineare come tali modelli possano inoltre variare significativamente tra le diverse entità. L’integrazione di molteplici fonti di dati può, inoltre, ostacolare l’analisi a livello di portafoglio.

Mentre alcune aziende si mostrano disponibili a divulgare la localizzazione dei propri asset, altre potrebbero opporre resistenza, considerando tali informazioni commercialmente sensibili o temendo che la loro divulgazione possa comportare rischi per la sicurezza o la reputazione.

Detto ciò, si prevede e si auspica un miglioramento nella divulgazione dei dati da parte delle aziende, anche grazie al crescente supporto dell’intelligenza artificiale, nonché una sempre maggiore armonizzazione tra le modellistiche dei diversi enti.

Con specifico riferimento alle istituzioni finanziarie, si rende inoltre necessaria la mappatura dal prodotto finanziario all’azienda sottostante, al fine di condurre un’analisi a livello di fondo, portafoglio o loan book.

Dati ecosistemici: lacune e necessità di KPI condivisi

I dati ecosistemici sono disponibili presso organizzazioni quali l’UNEP World Conservation Monitoring Centre (UNEP WCMC), il World Wildlife Fund (WWF), la Banca Mondiale e Global Canopy. Tuttavia, la maggior parte delle piattaforme non dispone di dati esaustivi, e questo può indurre distorsioni e limitare la possibilità di effettuare confronti. Per esempio, si riscontra una maggiore disponibilità di dati per i biomi terrestri rispetto a quelli marini o d’acqua dolce, così come per la fauna ornitologica in Europa o Nord America rispetto al resto del mondo.

Alla problematica relativa alla raccolta dei dati si affianca quella concernente il loro utilizzo. Ad oggi non esistono KPI univoci quando si tratta di rischio di biodiversità, diversamente da quanto accade per altre tematiche ambientali, quali le emissioni di GHG.

Biodiversità nel settore finanziario

Il processo di integrazione della biodiversità nel settore finanziario si trova ancora in una fase di sviluppo iniziale. Attualmente, si riscontrano diverse metodologie di rendicontazione, spesso non uniformi e caratterizzate da una mancanza di chiarezza riguardo ai KPI da utilizzare. Vi è una carenza di dati standardizzati e di una metodologia di modellizzazione condivisa. Ciononostante, il crescente utilizzo dell’intelligenza artificiale e la crescente pressione normativa, che incentiva una maggiore divulgazione dei dati relativi agli asset, lasciano presagire un miglioramento della situazione. L’obiettivo della protezione della biodiversità non può essere conseguito esclusivamente attraverso l’azione di governi e organizzazioni: il contributo del settore finanziario è imprescindibile.

LinkedIn: Alessandro Curcuruto