categoria: Tasche vostre

Investire in sicurezza: le SIM possono superare le banche?

Post di Costantino Forgione, consulente finanziario e autore di “Investire senza trappole” *

Quando un risparmiatore decide di investire il proprio patrimonio, una delle prime scelte che deve affrontare riguarda l’intermediario finanziario a cui affidarsi. In Italia le due principali opzioni sono le banche e le SIM, Società di Intermediazione Mobiliare: sebbene entrambe consentano l’accesso ai mercati finanziari, tra le due esistono notevoli differenze che possono influenzarne la sicurezza patrimoniale.

Ruolo e normativa di banche e SIM

Le banche sono istituti di credito che offrono una vasta gamma di servizi come conti correnti, carte di credito, bancomat, prestiti, mutui e, naturalmente, investimenti finanziari. Esse operano sotto la vigilanza della Banca d’Italia e della Consob, che ne controllano l’operato a tutela dei loro clienti. Il loro modello di business è però basato principalmente sulla raccolta di denaro dai risparmiatori, denaro che viene poi reinvestito o utilizzato per concedere prestiti a terzi.

Le SIM, invece, sono società specializzate esclusivamente nell’intermediazione di strumenti finanziari e nell’offerta di servizi di consulenza e gestione patrimoniale: non possono mai raccogliere depositi né concedere prestiti, il che significa che la loro attività è interamente focalizzata sulla sola intermediazione degli investimenti. Anch’esse sono soggette alla vigilanza della Consob e della Banca d’Italia, ma la loro specifica regolamentazione elimina uno dei rischi tipici del sistema bancario (l’erogazione del credito).

L’aspetto fondamentale che differenzia le SIM dalle banche è quindi la loro struttura operativa: mentre le banche detengono il denaro dei clienti e possono utilizzarlo per diversi scopi, le SIM agiscono solo come intermediari senza poter mai toccare il denaro dei clienti, garantendo così maggiore trasparenza e sicurezza. Le SIM sono inoltre sottoposte a controlli più stringenti e specifici rispetto alle banche: mentre le banche devono rispondere a requisiti di vigilanza su molteplici attività (credito, depositi, investimenti), le SIM sono monitorate esclusivamente sulla gestione degli investimenti, con controlli più frequenti e approfonditi sulla protezione del patrimonio dei clienti.

Sicurezza patrimoniale e rischio di insolvenza

Uno degli aspetti più rilevanti per un risparmiatore riguarda la protezione dei propri risparmi in caso di crisi finanziaria dell’intermediario: in questo senso, la differenza tra banche e SIM è sostanziale.

Le banche, essendo istituti di credito, possono trovarsi in difficoltà nel caso in cui abbiano erogato prestiti andati in sofferenza (i Non Performing Loans, o NPL) o abbiano investito in strumenti finanziari che si sono poi svalutati. Se una banca fallisce, i depositi dei clienti fino a 100.000 euro sono coperti dal FITD – Fondo Interbancario di Tutela dei Depositi, ma le cifre superiori potrebbero essere perse: in Europa è successo ad esempio ai risparmiatori ciprioti nel 2013 e in Grecia con il blocco dei capitali nel 2015.

Le SIM, al contrario, non avendo la possibilità di raccogliere depositi ed erogare prestiti, operano con un modello di business che riduce il rischio di insolvenza: le somme di denaro investite tramite una SIM sono sempre custoditi presso istituti terzi e segregati dal patrimonio della società. In caso di fallimento della SIM, il capitale dell’investitore rimane separato da quello della società e può essere recuperato senza subire perdite. Le SIM offrono inoltre una protezione anche sui titoli dei clienti, che sono sempre depositati presso banche depositarie terze autorizzate dalla Banca d’Italia, separate dalla SIM stessa, creando un ulteriore livello di sicurezza per il risparmiatore.

Il rischio di bail-in e la maggiore sicurezza delle SIM

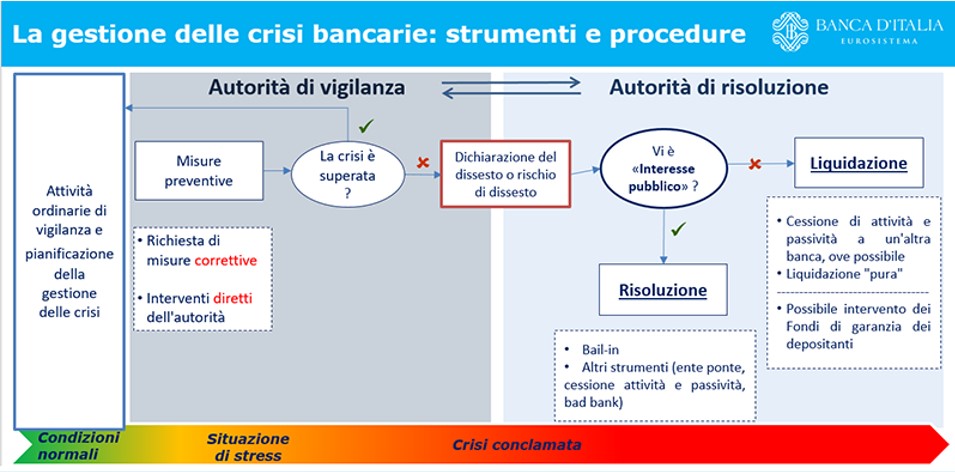

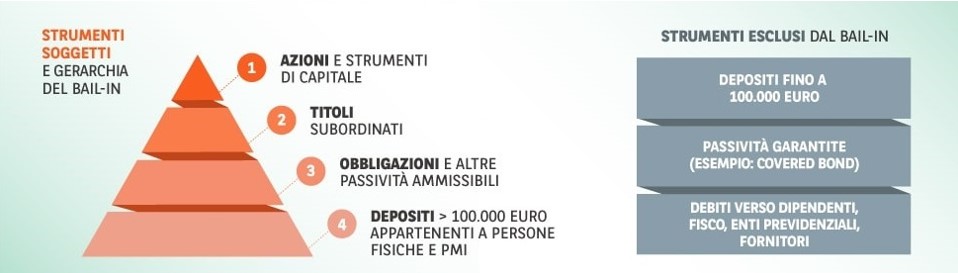

Un elemento da considerare nella scelta tra banca e SIM è quindi il rischio di “bail-in”, la procedura introdotta nell’Unione Europea nel 2014 (in Italia il 1° gennaio 2016) per evitare il salvataggio pubblico a spese dei contribuenti delle banche in difficoltà. Secondo questa normativa, in caso di crisi di una banca le perdite possono essere coperte utilizzando parte del capitale di azionisti, obbligazionisti e dei correntisti con depositi superiori ai 100.000 euro.

Le SIM, non essendo istituti di credito e non potendo raccogliere depositi e erogare prestiti, non sono soggette al rischio di bail-in: il denaro e gli strumenti finanziari investiti attraverso una SIM rimangono sempre sulla banca depositaria terza, separati dal patrimonio della SIM e, in caso di fallimento, non possono essere utilizzati per coprire le perdite della società stessa. Questo offre un ulteriore livello di sicurezza ai risparmiatori, proteggendo il loro capitale da eventi straordinari che potrebbero coinvolgere le banche. È per questo motivo che le SIM non sono tutelate dalla protezione del FITD: non ne hanno bisogno.

Trasparenza e conflitto di interessi

Su Econopoly ne abbiamo parlato spesso: le banche offrono prodotti di investimento come fondi comuni, gestioni patrimoniali in fondi o polizze assicurative che gli consentono di ottenere cospicue commissioni occulte a danno del risparmiatore, il che comporta che la “consulenza finanziaria” fornita al cliente sia spesso tutt’altro che imparziale. Dato che il guadagno della banca o del promotore finanziario che vende prodotti di investimento dipende dalle commissioni che incassano dai prodotti che riescono a vendere, il conflitto di interesse tra banca/promotore e cliente è invitabile.

Le SIM invece, soprattutto quelle che operano con un modello indipendente, adottano una politica di costi molto più trasparente e competitiva, senza attività di vendita o commistioni con altre attività che potrebbero generare costi o rischi nascosti. La catena di responsabilità è più corta e diretta rispetto alle banche: i gestori e i consulenti di una SIM rispondono direttamente al cliente, senza i molteplici livelli decisionali tipici delle strutture bancarie, garantendo maggiore trasparenza e responsabilità. Inoltre, la loro struttura dei costi è più trasparente rispetto a quella delle banche, senza costi nascosti o commissioni implicite: le SIM guadagnano attraverso commissioni esplicite sui servizi effettivamente erogati e non attraverso la vendita di prodotti propri, garantendo l’imparzialità dei loro consigli di investimento.

Le SIM offrono inoltre un maggior livello di personalizzazione nel servizio di consulenza adattandosi meglio alle esigenze specifiche del singolo cliente, piuttosto che essere vincolate alle soluzioni d’investimento preconfezionate tipiche degli istituti di credito. L’assenza di conflitti di interesse consente ai risparmiatori di accedere a strumenti finanziari diversificati e a soluzioni più adatte alle proprie esigenze, senza essere vincolati all’offerta commerciale di prodotti specifici.

Quindi, quale scegliere? Banca o SIM?

La scelta tra una banca e una SIM dipende dagli obiettivi del risparmiatore. Chi cerca un servizio generalista più costoso, ma che includa anche conti correnti, carte e finanziamenti, potrebbe preferire una banca. Chi invece desidera una maggiore sicurezza, trasparenza, costi ridotti ed e un servizio di consulenza indipendente focalizzato unicamente sugli investimenti, troverà molto più vantaggiosa una SIM.

La sicurezza patrimoniale garantita dalla segregazione dei patrimoni delle SIM, insieme alla loro esenzione dal rischio di bail-in e a una maggiore trasparenza e indipendenza, rappresenta un fattore determinante per chi vuole proteggere il proprio capitale ed investire al meglio.

Contrariamente a quanto non si pensi abitualmente, chi cerca sicurezza ed un buon servizio per i propri investimenti si troverà molto meglio operando con una SIM indipendente che con una banca soggetta al bail-in.

Se vuoi parlarne mi trovi su LinkedIn o su Facebook

*Le opinioni riportate sono personali e non riflettono quelle di eventuali parti correlate.