categoria: Tasche vostre

Consulenza a parcella “Fee Only” in banca, cosa c’è da sapere

Post di Costantino Forgione, consulente finanziario e autore di Investire senza trappole –

La maggiore consapevolezza e l’interesse dei risparmiatori verso soluzioni di investimento migliori di quelle che, per anni, gli sono state vendute dalle proprie banche sta lentamente aumentando, come testimonia il sempre maggior utilizzo degli ETF rispetto ai fondi comuni.

Questa tendenza mette a rischio il modello di business di quelle banche e reti di vendita di prodotti finanziari che invece, sempre di più, contano proprio sui ricavi da commissioni che possono incassare dal risparmio gestito (fondi comuni, polizze, GPF e simili) per aumentare la propria redditività.

Per far fronte a questa minaccia, sempre più intermediari propongono ai propri clienti un particolare servizio di consulenza finanziaria “evoluta” che viene venduta come “Fee Only” (o “a parcella”, cioè senza commissioni né conflitti di interesse) con il quale continuano a vendergli fondi comuni, ma poi gli restituiscono le commissioni incassate dai fondi stessi per addebitargli il costo di una “Consulenza Fee Only”. Lo slogan commerciale con cui viene proposto questo servizio è quindi “ti restituiamo le commissioni dei fondi, paghi solo il costo della consulenza addebitato sul conto corrente”, o qualcosa di simile.

Le banche e le reti di vendita che offrono questo tipo di consulenza sostengono che questa modalità di servizio le libererebbe da qualsiasi conflitto di interesse e sarebbe vantaggioso per il cliente, consentendogli di avere pieno controllo e visibilità sui costi sostenuti ed eliminando le note inefficienze dei fondi comuni: purtroppo questo non è affatto vero, come stiamo per vedere.

Come può cambiare la consulenza “Fee Only”

Dobbiamo infatti ricordare che nei fondi comuni sono presenti una moltitudine di costi diversi: da quelli amministrativi e di transazione, alle commissioni di gestione e di distribuzione con l’ulteriore opportunity cost che ne deriva, per arrivare alle eventuali commissioni di rendimento, di ingresso e di uscita, tutti oneri che riducono notevolmente i rendimenti che possono essere ottenuti dai risparmiatori a cui vengono venduti questi prodotti (ne abbiamo già parlato su Econopoly).

Ebbene, le banche e reti che vendono questo tipo di consulenza restituiscono effettivamente al cliente le commissioni percepite dai fondi che gli hanno venduto, ma si guardano bene dal chiarire che questa restituzione è relativa alla sola commissione di distribuzione incassata: tutti gli altri costi occulti rimangono sempre e comunque a carico del risparmiatore, in quanto continuano ad essergli addebitati all’interno dei fondi senza nessun successivo rimborso.

Questa parziale restituzione di commissioni viene comunque immediatamente annullata dall’addebito del costo del servizio di consulenza, spesso superiore a quanto viene restituito, lasciando il risparmiatore nella stessa situazione in cui si trovava precedentemente: all’interno dei fondi continuano ad essergli addebitati tutti i costi che ne deprimono i rendimenti, poi sul conto corrente gliene viene restituita una parte che gli viene immediatamente riaddebitata. In pratica non si restituisce proprio nulla, l’inefficienza dei fondi venduti resta invariata ed in più vengono addebitate ulteriori commissioni.

La modalità di esecuzione

Questa complicata modalità di esecuzione del servizio può comportare anche un ulteriore vantaggio per chi la vende: potrebbe infatti indurre alcuni risparmiatori ad illudersi di non pagare proprio niente, perché vedono sul conto corrente un addebito del costo consulenza compensato (tutto o in parte) dal riaccredito delle commissioni del fondo, dimenticando che questo accredito non sono “soldi gratis” ma la mera restituzione (parziale) di qualcosa che gli è già stato addebitato nel fondo: un potenziale fraintendimento che è sicuramente nell’interesse di chi vende questo servizio ai propri clienti.

Potrebbe infine capitare che, per fare in modo che il riaccredito delle commissioni sia il più elevato possibile, si vendano di proposito ai clienti i fondi più costosi in modo che gli elevati rimborsi diano l’illusoria impressione di coprire il costo della consulenza: se si utilizzassero i fondi più economici, come sarebbe invece nell’interesse del risparmiatore, le restituzioni sarebbero minori e non riuscirebbero a coprire le commissioni di consulenza addebitate sul conto corrente. Una possibilità che conferma come, anche con questo tipo di consulenza, il conflitto di interesse tra banca e cliente venga tutt’altro che eliminato.

Risparmiatori confusi

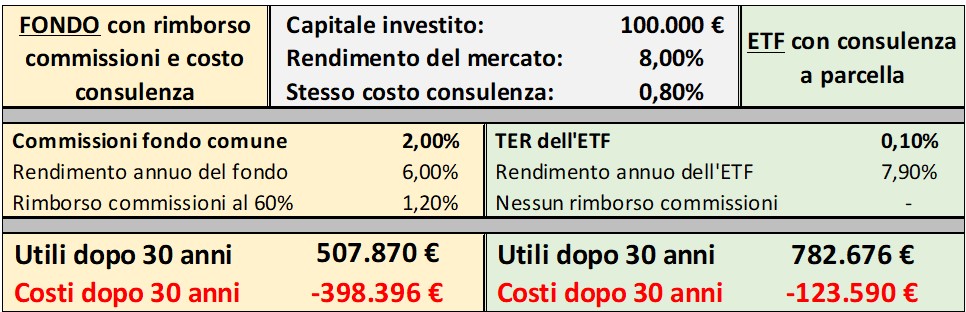

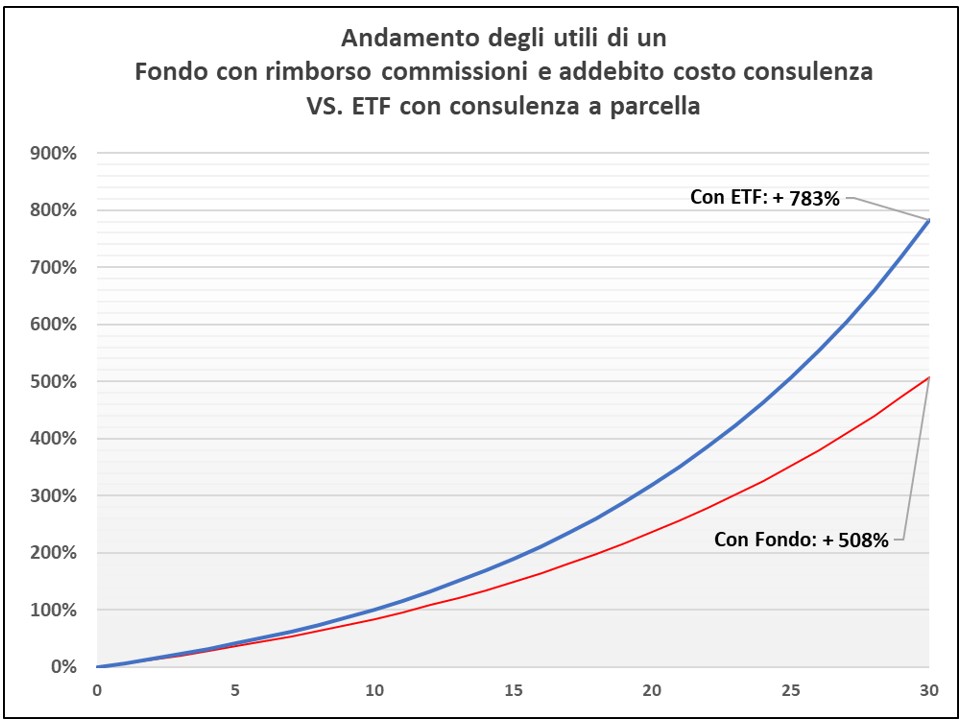

Molti risparmiatori rimangono confusi da questa complessa modalità di esecuzione del servizio e non riescono a capire dove sta l’inghippo: ecco quindi un esempio in cui paragoniamo i risultati di un investimento in un fondo azionario con rimborso delle commissioni, rispetto a quelli ottenibili utilizzando un ETF con consulenza a parcella, con un costo della consulenza dello 0,8% annuo in entrambi i casi.

Oltre al pessimo risultato della consulenza “Fee Only con fondi” rispetto a quella a parcella con ETF, in questo esempio possiamo anche notare che il risparmiatore si vedrebbe riaccreditare sul conto corrente l’1,2% di commissione di distribuzione del fondo contro un addebito dello 0,8% della consulenza, potendone così ricavare l’erronea impressione di “non pagare nulla” o addirittura di guadagnarci: una illusione ben lontana dalla realtà, come abbiamo visto.

Se vi è stata venduta questa tipologia di consulenza evoluta “Fee Only con fondi” e volete capire quanti soldi ci state perdendo, potete utilizzare il primo foglio di calcolo che trovate qui.

Ragionando sul conflitto di interessi

Abbiamo appena visto come questo modello di consulenza finanziaria possa incentivare, anziché ridurre, comportamenti lesivi dell’interesse dei risparmiatori utilizzando i fondi più costosi anziché quelli più economici.

A questo si aggiunge che, anche se il conflitto di interessi della banca sulla vendita del singolo fondo viene eliminato dalla restituzione delle commissioni percepite su quel fondo, non viene comunque eliminato il ben più ampio conflitto di interesse sistemico nei confronti di quelle Società di Gestione del Risparmio che sono anch’esse minacciate dall’avanzata degli ETF: continuando a vendere fondi comuni, banche e reti di vendita consentono infatti alle SGR di continuare a percepire tutte le loro commissioni di gestione, che non vengono mai restituite ai clienti.

Ci si potrebbe infatti chiedere perché, anziché adottare questa complicata procedura di addebiti, riaccrediti e riaddebiti di commissioni usando i fondi comuni, questi intermediari non propongano invece una ben più semplice consulenza realmente “Fee Only” utilizzando solo gli ETF, su cui non ci sarebbe mai nulla da rimborsare e riaddebitare: oltre ad essere molto più semplice e vantaggiosa per i clienti, ridurrebbe anche i loro costi operativi.

Una complessità cercata

Ebbene, questa complessità potrebbe essere voluta, e non solo per cercare di confondere i propri clienti: gli enormi interessi economici tra banche e SGR, spesso appartenenti allo stesso gruppo bancario, sono tali da far sì che i fondi debbano comunque continuare ad essere venduti ai risparmiatori nonostante la loro nota inefficienza, in modo che l’attività e gli utili delle SGR possano essere anch’essi preservati.

Le SGR beneficiarie di questo supporto potranno poi corrispondere alle banche e promotori che le hanno aiutate altre forme di benefici non monetari, quali sponsorizzazioni, seminari, viaggi premio e altre piacevolezze. Ne consegue che le SGR più disponibili a riconoscere questi benefici potranno a loro volta beneficiare di un maggior supporto della banca o rete di vendita incaricata di collocarne i prodotti – a prescindere dalla loro effettiva validità – con buona pace della presunta assenza di conflitto di interessi.

Consulenza a parcella “Fee Only”, quella vera

La consulenza a parcella “Fee Only”è stata introdotta in Italia il 1° dicembre 2018 con la creazione dell’albo dei Consulenti Finanziari Autonomi (o Indipendenti) che, per legge, non possono lavorare per banche o reti di vendita né possono ricevere commissioni dai prodotti di investimento che consigliano: il loro unico compenso è una parcella professionale esplicita pagata direttamente dai loro clienti. Questo assicura che i consigli che riceve il risparmiatore non siano viziati dai conflitti di interesse tipici di banche, reti di vendita e promotori finanziari che invece, di solito, traggono i loro profitti dalle commissioni occulte che incassano dai prodotti che hanno venduto ai propri clienti.

Per cercare di limitare la potenziale perdita di clienti che avrebbero potuto preferire questa nuova forma di consulenza a parcella rispetto a quella tradizionale a commissione, banche e reti di vendita si sono gettate a capofitto sulla definizione “Fee Only” cercando di replicarne in qualche modo il modello per tentare di presentarsi anch’esse come prive di conflitti di interesse, finendo per proporre una consulenza come quella che abbiamo descritto.

La realtà del servizio “Fee on top”

Come abbiamo visto però, anche quando le banche restituiscono ai propri clienti le commissioni incassate dai fondi che gli hanno venduto, il loro modello di consulenza “evoluta” con fondi è completamente diverso da quello a parcella dei consulenti che usano gli ETF, ed è palesemente fuorviante nella definizione “Fee Only” senza commissioni e conflitti di interesse con cui viene proposto e venduto ai risparmiatori italiani.

Chi dichiara di vendere fondi in modalità “Fee Only” propone in realtà un servizio con “Fee on top”, in cui una commissione di consulenza viene applicata in aggiunta (on top) ad altre commissioni occulte che continuano ad essere addebitate ai risparmiatori senza mai essergli restituite, con importanti impatti negativi sui rendimenti che potranno essere ottenuti nel tempo.

Per non parlare dei maggiori costi complessivi, delle maggiori inefficienze e del persistere di conflitti di interesse che continuano a danneggiare i risparmiatori italiani.

Tutt’altro che una vera consulenza a parcella “Fee Only”.

Se vuoi parlarne mi trovi su LinkedIn o su Facebook

*Le opinioni riportate sono personali e non riflettono quelle di eventuali parti correlate.