categoria: Tasche vostre

Contabilità mentale: 100 euro sono sempre 100 euro?

Post di Federico Fagiani, consulente finanziario –

Cento euro seno sempre 100 euro?

La risposta che viene spontanea è: sì, 100 euro sono sempre 100 euro.

Numerosi studi di finanza comportamentale hanno però dimostrato che non diamo sempre lo stesso peso ai soldi: 100 euro NON sono sempre 100 euro.

Razionalmente 100 euro guadagnati dopo una lunga e faticosa giornata di lavoro valgono esattamente come 100 euro trovati per strada o vinti al gioco.

Ma quando si tratta di spendere quei soldi, diamo loro un peso totalmente diverso.

Quali di questi 100 euro spenderesti con più attenzione e oculatezza?

Uno dei due avrebbe più valore per te? Quale?

Quali dei due spenderesti per gli acquisti che ritieni più importanti?

Ovviamente quelli più faticosamente guadagnati.

Anche se 100 euro rimangono sempre 100 euro.

Questo meccanismo del nostro cervello si chiama mental accounting, o contabilità mentale ed è stato coniato e poi reso celebre da Richard Thaler, uno dei padri della finanza comportamentale (premio Nobel per l’economia nel 2017).

La contabilità mentale è uno dei principali schemi di pensiero che entra in gioco quando dobbiamo prendere delle decisioni che riguardano i nostri soldi, se spenderli o risparmiarli, come spenderli o come investirli.

Quanto valgono 100 euro trovati per strada?

I 100 euro trovati per strada hanno un valore inferiore rispetto ai 100 euro guadagnati con fatica e per questo siamo naturalmente portati ad utilizzarli in modo diverso, più “leggero”.

Ho utilizzato la parola naturalmente perché questa tendenza è insita nella nostra natura di esseri umani.

La contabilità mentale spiega come tendiamo ad assegnare un valore soggettivo al denaro, di solito in modi che violano i principi economici di base.

Sebbene il denaro abbia un valore coerente e oggettivo, il modo in cui lo spendiamo è spesso soggetto a regole diverse, a seconda di come lo abbiamo guadagnato, come intendiamo usarlo e come ci fa sentire.

I soldi regalati, vinti o “caduti dal cielo” hanno per noi un peso inferiore rispetto ai soldi che abbiamo guadagnato con fatica.

Questo spiega come mai spesso chi ha una grossa vincita al gioco, dopo pochi mesi si ritrova più povero di prima.

Fonte: Il Sole 24 Ore

I “baciati della dea fortuna” diventano più poveri di prima in meno di 2 anni.

Questo è particolarmente vero per le “grandi vincite”, ma lo è anche, in misura minore, per le “piccole vincite”.

Persino tra i soldi guadagnati ce ne sono alcuni a cui inconsciamente attribuiamo un valore inferiore e che trattiamo in modo differente: tredicesime, quattordicesime e premi aziendali.

Siamo molto più propensi ad utilizzare questi soldi per spese voluttuarie di quanto non facciamo con il normale stipendio.

La contabilità mentale, da errore a opportunità

Come è possibile neutralizzare questo meccanismo innato (nel gergo della finanza comportamentale si parla di bias comportamentale)?

Predisponendo un budget con entrate e uscite, che ti aiuti a tenere i conti in ordine e a gestire le spese in modo consapevole ed efficace.

Fare un budget di entrate e uscite mensili ed annuali è il primo passo verso la consapevolezza finanziaria ed è uno dei primi esercizi che propongo nel mio percorso di pianificazione finanziaria.

Non solo puoi rendere innocua la contabilità mentale, ma puoi anche trasformarla da tua nemica ad alleata nella gestione dei tuoi risparmi ed investimenti.

Lo puoi fare utilizzando i cassetti mentali.

Prima di parlartene però, ti invito a vedere un breve e simpatico video (meno di un minuto) tratto da un’intervista a Gene Hackman e Dustin Hoffman.

Nell’episodio ricordato da Gene Hackman, lo squattrinato Dustin Hoffman utilizzava la contabilità mentale per gestire i pochi soldi di cui disponeva suddividendoli in “cassetti mentali”.

In cucina aveva diversi barattoli in cui metteva i suoi risparmi, ognuno con un’etichetta e una precisa destinazione: affitto, divertimento, libri, cibo, ecc.

La stessa cosa puoi farla tu con i tuoi risparmi, ma puoi utilizzare la medesima tecnica anche per i tuoi investimenti.

Per farlo devi dare un obiettivo (un “perché”) e un orizzonte temporale (un “quando”) ai tuoi soldi.

In questo modo potrai suddividerli ed investirli in modo più consapevole e in linea con le tue esigenze, le tue aspirazioni e i tuoi sogni.

Questo approccio si chiama goal-based investing, ossia investire per obiettivi.

Divide et impera: cassetti mentali e goal-based investing

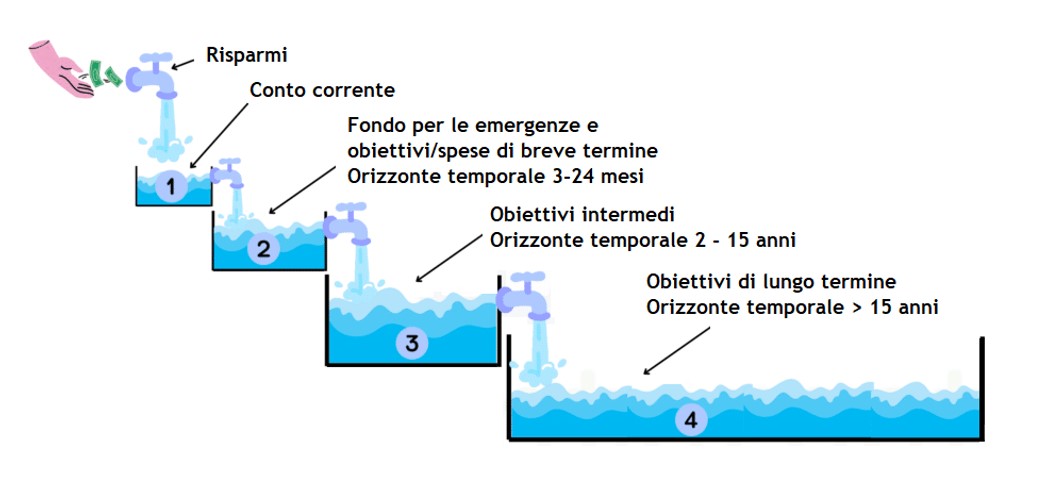

Inizia con il suddividere i tuoi risparmi in base a quando potrebbero servirti in questi quattro cassetti mentali:

- 1. la liquidità ad uso immediato, quella che ti serve per fare la spesa, pagare l’affitto, il mutuo, ecc

- 2. un fondo per le emergenze, al quale destinare 3-12 mesi di spese e i risparmi che ti serviranno nei prossimi 24 mesi per spese già programmate

- 3. un cassetto mentale per obiettivi di medio termine, ovvero spese che pensi di dover/voler sostenere tra 2-15 anni, ad esempio per cambiare l’auto, l’università dei figli, la ristrutturazione di casa, ecc

- 4. infine, un cassetto per obiettivi di lungo termine, quelli con un orizzonte temporale superiore ai 15 anni, come acquistare una casa al mare/montagna o integrare la pensione una volta che ti sarai ritirato dal lavoro

Bada bene, non si tratta di orizzonti temporali ferrei, ma semplicemente indicativi e di buon senso e vanno adeguati ad ogni caso specifico.

Otto domande per organizzare i cassetti mentali

Una volta suddiviso in questi cassetti mentali il tuo capitale e i tuoi risparmi periodici futuri (perché avrai già predisposto un budget con entrate e uscite e saprai qual è la tua capacità di risparmio mensile/annuale e quindi da dove prendere i soldi), potrai iniziare a ragionare sul come investire questi soldi.

- – Quanto rischio puoi assumerti per ogni cassetto mentale?

- – Qual è la massima perdita temporanea che puoi sopportare per ognuno?

- – Qual è il range di rendimento che puoi aspettarti in base al rischio che ti assumerai e all’orizzonte temporale che ti sei dato?

- – Come adatterai la rischiosità dell’investimento con il passare del tempo e l’avvicinarsi del momento in cui quei soldi ti serviranno?

- – Come ti comporterai quando i mercati faranno le capriole e il mondo sembrerà andare a rotoli?

- – Ogni quanto farai una verifica per capire se i tuoi obiettivi sono cambiati o meno e in che modo?

- – Ogni quanto verificherai a che punto sei con il raggiungimento dei tuoi obiettivi?

- – Ogni quanto ribilancerai i tuoi investimenti? In che modo? In base a quali regole definite in anticipo?

Quando avrai risposto a queste domande, potrai iniziare a pensare al “cosa”: quali strumenti inserire in ogni cassetto mentale, come comporli per ottenere la rischiosità voluta, che peso dare loro per ottenere il risultato desiderato.

Una regola generale sul rischio da assumere

La regola generale che devi seguire è che più vicino nel tempo è l’obiettivo di quel gruzzoletto di risparmi e minore è il rischio che puoi assumerti.

Più lungo è l’orizzonte temporale e maggiore è il rischio che puoi sostenere.

Tutto ciò, partendo dall’assunto che il rischio è un fattore “oggettivo”, dato appunto dall’orizzonte temporale, ma anche (e soprattutto) un fattore “soggettivo”, che dipende da come sei fatto e quanto sei emotivo.

Per il primo cassetto mentale (liquidità) non ti puoi prendere alcun rischio e quindi lo strumento da utilizzare è il conto corrente.

Per il fondo delle emergenze ti puoi assumere un rischio molto limitato e devi assicurarti che quei soldi siano disponibili in tempo rapidi e senza sorprese.

Per gli obiettivi intermedi dovrai prenderti un rischio commisurato all’effettivo orizzonte temporale di ogni obiettivo; investire con un’ottica di 5 anni è molto diverso dall’investire per 10 o 15 anni.

Infine, per gli obiettivi a lungo termine potrai assumere un rischio elevato (sempre in base a come sei fatto) e quindi puntare a rendimenti elevati che siano in grado di far crescere significativamente il capitale nel tempo.

Trasformare la contabilità mentale in alleata

La contabilità mentale è tua nemica se non la conosci, ma puoi facilmente trasformarla in una tua alleata.

In questo articolo ti ho dato alcune idee su come fare parlando di PERCHE’, QUANDO, DOVE, COME, COSA.

L’ho fatto mettendo queste parole in evidenza perché

- 1. sono domande che devi porti e a cui trovare una risposta

- 2. e devi farlo in quell’ordine

Non fare l’errore che compiono in molti, di partire dal COSA.

Gli strumenti in cui investire sono solo l’ultimo tassello di un disegno molto più ampio e articolato.

Un’altra domanda: a cosa dare precedenza?

In linea generale, credo sia opportuno procedere nell’ordine in cui ho disposto i quattro cassetti mentali nell’immagine:

conto corrente → fondo emergenze → obiettivi a medio termine → obiettivi a lungo termine

Una volta definito quanto tenere sul conto corrente per le spese della vita quotidiana, passa al fondo per le emergenze. Poi inizia ad investire per gli obiettivi intermedi e poi per quelli a lungo termine.

Questo però non vuol dire che devi attendere ad investire per la pensione solo una volta che avrai messo da parte abbastanza sia per il fondo per le emergenze che per i tuoi obiettivi di medio termine.

Puoi iniziare a farlo e nel contempo contribuire per raggiungere la cifra che ti sei dato come obiettivo per il fondo per le emergenze.

Devi senza dubbio partire dal mettere in sicurezza la tua situazione finanziaria, ma anche tenere conto delle tue priorità, dei tuoi obiettivi, delle risorse che hai a disposizione e degli orizzonti temporali che ti sei dato.

Se non sei sicuro su come procedere, chiedi aiuto.