categoria: Il denaro non dorme mai

Logistica e data center, l’immobiliare che va. Grazie all’e-commerce

Il settore immobiliare, negli ultimi anni, ha vissuto fortune e sfide non indifferenti. Dal boom degli immobili privati in affitto via AirBnb & Co sino alla crisi degli affitti di uffici causata dal Covid. Oggi lo scenario, quanto meno nel mondo occidentale, è un mix di luci e ombre. Realtà come Airbnb stanno gonfiando i prezzi nelle grandi città e le località turistiche. I borghi provinciali tendono a perdere cittadini. Il mondo degli uffici non si è mai del tutto ripreso da Covid e smart working. In Europa le normative europee sulla transizione energetica impongono, in pochi anni, investimenti massicci per rendere le case sostenibili. E le realtà della Grande distribuzione (GDO), pur innovando di continuo, cominciano a sentire la morsa dell’e-commerce.

Esiste tuttavia un’industria, quella dell’e-commerce e servizi digitali che, una volta “messi a terra” hanno delle importanti ricadute per il settore immobiliare commerciale: Centri dati (o comunemente data center) e centri di logistica.

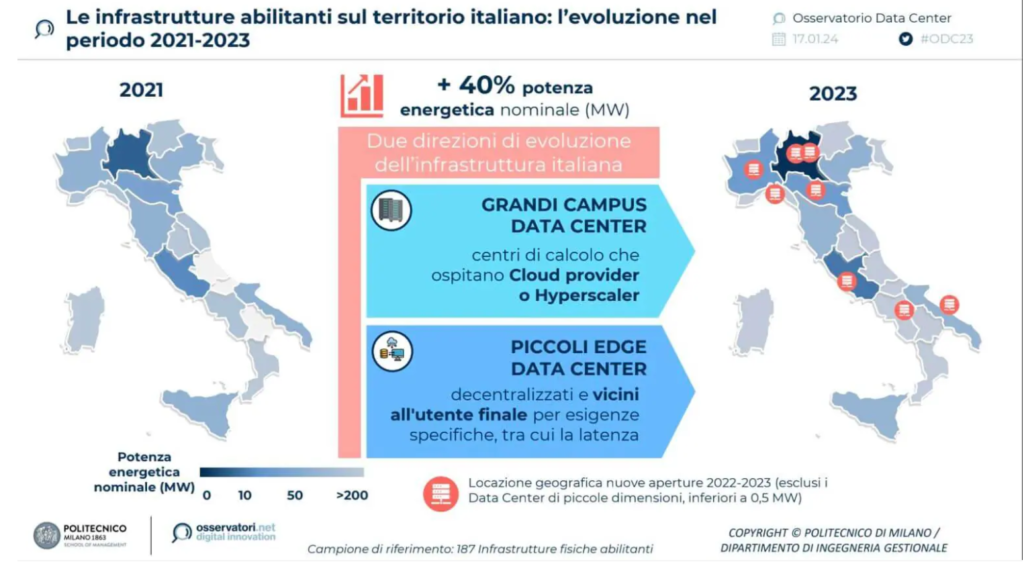

I centri dati, che ospitano scaffali riempiti sino al soffitto di computer, sono i neuroni di quel gigantesco cervello digitale che chiamiamo Internet. Data la domanda di calcolo in continua crescita, sia a causa dell’e-commerce sia per le nuove rivoluzioni come gli algoritmi (deep learning, machine learning, generativi etc..) questo tipo di edifici continuerà a crescere sia in termini di diffusione sul territorio che di volumi.

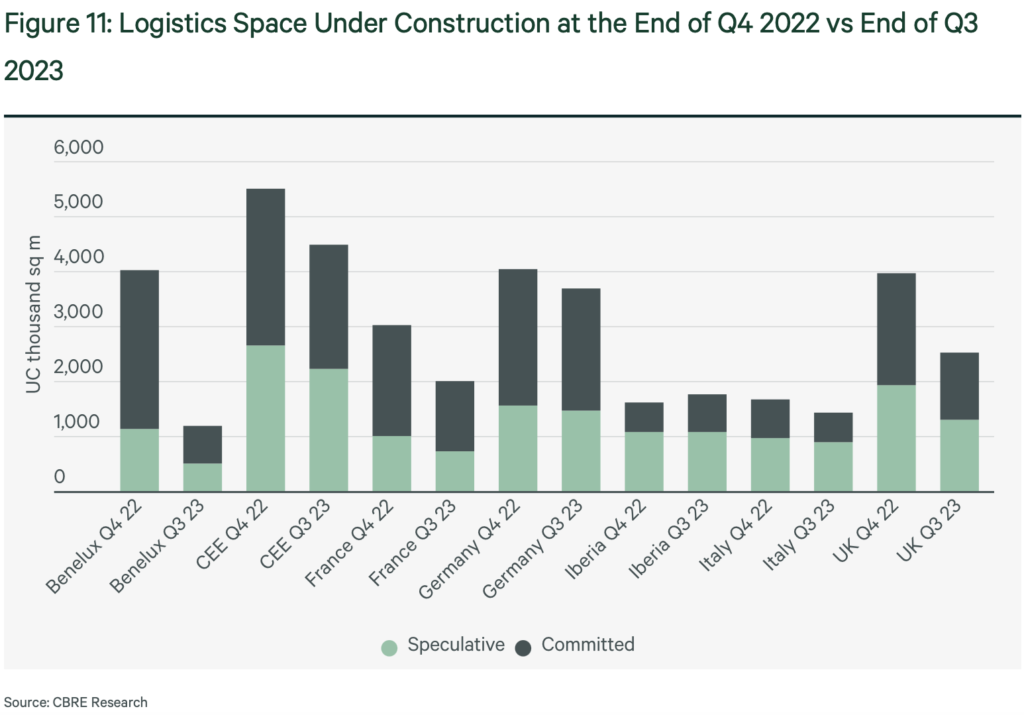

Dove i centri commerciali sono in affanno, la logistica che congiunge il nostro click su un sito e-commerce si traduce in una lunga filiera di supply chain che, partendo dai centri di produzione, magazzino dopo magazzino arriva sino a noi. Parliamo quindi di una rete di logistica, mezzi di trasporto, personale e sintetici articolata, ramificata e in continua crescita.

Queste due tipologie di immobili hanno una crescita rapida in tutto il mondo occidentale. Gli investimenti per queste strutture sono importanti in termini finanziari. Quindi una parallela evoluzione del sistema finanziario che possa supportare questo settore è obbligatoria. Con queste premesse ho pensato di affrontare il tema discutendone con operatori del settore che da anni ci lavorano.

Il Real Estate & l’E-Commerce

Cerchiamo prima di tutto di comprendere come si muove questo settore.

“Noi abbiamo una crescita a due cifre”, dichiara Filippo Salis, CEO di SFRE. Il suo gruppo opera nell’edilizia per centri logistici, con uno storico di costruzioni di oltre 4 milioni di metri quadrati. “Il fenomeno dell’e-commerce, ulteriormente spronato dalla capacità di acquistare tramite smartphone, ha permesso alle vendite on line di decollare e continuare a crescere anno su anno. Il mondo della logistica, specialmente quello legato all’e-commerce, è cresciuto velocemente negli anni. Ci sono differenti ragioni, specialmente se osserviamo il mercato nazionale. I canoni di affitto in Italia sono ancora bassi rispetto ai canoni europei: lo stesso prodotto io lo vendo a Milano a 70 al mq annuo, contro i 100-105 di Francoforte; c’è margine di crescita per il prodotto italiano”.

L’Italia può giocare le sue carte

“La posizione dell’Italia è ottima per la logistica sia nazionale che europea. Quindi da un lato la crescita degli affitti nei prossimi anni e la crescita dell’e-commerce. Di qui l’arrivo nel nostro paese dei grandi fondi che vogliono investire. I CRE si spostano verso cloud e logistica. Noi lavoriamo molto sul brownfield: la rigenerazione urbana di aree industriali è un’opportunità per la comunità. Dove prima esisteva un sito produttivo, che dava lavoro e creava valore, oggi c’è un edificio abbandonato”.

“Tuttavia restituendo vitalità a queste aree, già naturalmente inserite nel sistema sociale di una cittadina, abbiamo modo di rivalutare l’intera area e offrire opportunità di lavoro a coloro che vi abitano. I data center, per esempio, non hanno un impatto negativo sulla cittadinanza. Sono di fatto dei magazzini pieni di hardware. Mentre quando parliamo di centri di logistica di solito sono le grandi città, e le loro periferie, ad attrarre l’interesse dei fondi e di noi sviluppatori. Anche in questo caso vi sono molti brownfield che erano già cresciuti in punti di incrocio validi per vecchie filiere ormai in riduzione. Noi quindi interveniamo su siti che hanno già un accesso di prossimità a strutture di logistica quali autostrade, strade porti o ferrovie. In questo modo la logistica moderna di un eCommerce può valorizzare le preesistenti strutture con un minimo impatto per la costruzione di nuovi allacciamenti siano essi di logistica o utenze”.

Logistica, asset class sottopesata

Una visione simile è condivisa anche da Jean-Luc Saporito, Managing Director Italy di Panattoni. “La logistica è un settore in crescita e una asset class ancora sottopesata nel portafoglio degli investitori. I fenomeni geopolitici come la crisi del canale di Suez, le tensioni nell’ Indian Ocean Region (IOR d’ora in poi), a cui si aggiungono le nuove sfide della rotta polare sono tutti elementi che impatteranno nella visione e pianificazione di logistica e tutta la filiera. A questi fenomeni aggiungiamo quelli più marcatamente economici come il reshoring, che sta imponendo, con il ritorno di aziende occidentali in territorio nazionale, una nuova visione sul trasporto, connessioni dati e, in ultima istanza, centri e magazzini per lo stoccaggio e gestione del traffico merci”.

“Infine, la visione europea sulla sostenibilità delle aziende e il carbon footprint delle loro operazioni imporranno di avere una supply chain sempre più “verde” con trasporto intermodale e necessità di operare in immobili di ultima generazione con certificazione ambientale (LEED o BREEAM per esempio). Con queste premesse posso dire che l’asset logistico, identificato come il centro che gestisce e smista le merci, è spesso il prodotto maggiormente richiesto dagli investitori nazionali ed esteri. Il real estate legato a alberghiero, residenziale, uffici e centri commerciali è stato in forte contrazione negli ultimi due anni. A questo prodotto si associa quello dei data center, un asset class a metà tra infrastruttura e real estate. Spina dorsale del mondo dell’e-commerce, e in generale della transizione digitale e dell’intelligenza artificiale, i data center sono un asset in continua e forte crescita in tutto l’occidente. Consideriamo inoltre che i data center non sono al momento ancora ben normati in Italia essendo un asset class emergente, ma le cose stanno già cambiando”.

Immobiliare e soluzioni finanziarie

Essendo un settore “capital intensive”, per avere una panoramica completa sullo scenario occorre discutere anche le soluzioni finanziarie che sono a supporto di queste operazioni. “In ambito di costruzioni esistono principalmente due soluzioni di garanzia che possono essere affrontate: le fidejussioni bancarie e quelle assicurative”, conferma Marco Esposito, fondatore di NorthStar Insurance, agenzia leader del gruppo Allianz Trade e di altre compagnie domestiche ed internazionali.

“Il settore legato alle costruzioni per l’industria del digitale è in forte espansione. La velocità di crescita implica una domanda di capitali importante. La domanda di capitali, a sua volta, implica una disponibilità di fondi non sempre ottimale. Per dirla semplice, se ci sono 100 progetti in costruzione non è detto che vi siano fondi di investitori per tutti. O, nel migliore dei casi, gli investitori faranno cherry picking per cogliere i prodotti migliori. In questo senso le fidejussioni assicurative divengono non solo uno strumento di copertura ma anche di verifica dei rating. Una compagnia first class rate del settore assicurativo certamente consente all’azienda di essere ben vista anche al sistema bancario”.

Il grande tema delle garanzie

“Inoltre c’è il grande tema delle garanzie tra contractor e sub-contractor, difficili da riscontrare sui mercati tradizionali, ma che garantirebbero una maggiore fluidità nell’operatività dei progetti. Quello delle fidejussioni è un mercato d’offerta, quindi bisogna spesso sottostare agli appetiti delle compagnie. Ma non c’è dubbio alcuno che un’operazione immobiliare che ha una fidejussione assicurativa di una grande realtà, con un rating creditizio di primo livello, permette all’investitore di entrare sul progetto con maggior sicurezza. Una sicurezza data sia dalla protezione offerta dall’assicurazione ma anche dal rating che conferma la validità dell’asset protetto”, conclude Esposito.

Dal punto di vista finanziario l’investimento richiesto per questi prodotti è, come detto, importante.

“Con i fondi partner noi proponiamo diverse location”, chiarisce Salis. “Per andare in sviluppo il controllo del terreno lo facciamo noi. Dato il nostro know-how e le precedenti operazioni i soft cost li abbiamo assorbiti nella struttura. Poi con le fidejussioni a garanzia andiamo a bloccare il terreno dove costruiremo. Il passaggio successivo è l’arrivo del fondo che ci permette di avere le risorse per costruire. Di norma il fondo acquisisce le risorse dalle banche con cui collabora da tempo. D’altro canto di norma le banche, per una maggior garanzia, mettono una loro figura a coordinare il progetto di sviluppo. In seguito arriva il tenant e l’utilizzatore finale dell’immobile. Anche nel rapporto con il tenant vengono dispiegate delle fideiussioni per maggior garanzia e sicurezza. Parlando di fideiussioni a mio avviso quelle assicurative sono le più valide e evitano di appesantire l’operazione”, conclude Salis.

La scelta cade sulle fideiussioni. Perché?

Sul tema fideiussioni anche Saporito ha le idee chiare. “La fideiussione assicurativa è più interessante quando si opera in questo settore: evita di dover immobilizzare capitali sul proprio conto come spesso accade per quella bancaria, ed è più agevole da stipulare. In più esiste un tema di cash flow che percorre l’intera filiera del progetto. Date le dimensioni economiche di questi prodotti immobiliari e i margini ridotti, in particolare per la logistica, la soluzione assicurativa rende più fluido l’intero processo. L’utilizzo delle fidejussioni assicurative agevola il business plan e ci permette di muoverci più rapidamente. Per esempio la utilizziamo come caparra nei casi di compravendita dei terreni industriali. Oppure, diamo fideiussioni assicurative a garanzia degli obblighi delle convenzioni urbanistiche che regolano gli accordi privato – pubblico per il pagamento degli oneri e la realizzazione di opere a servizio del progetto e della comunità”, conclude Saporito.

Data center in crescita a doppia cifra

Ad oggi la tendenza per i due pilastri dell’e-commerce sopra discussi è crescita anno su anno. Il mondo della logistica avrà una crescita parallela alle vendite di prodotti. Nel caso le amministrazioni pubbliche dovessero definire un accesso ai grandi centri urbani con minor impatto, in termini idi mezzi di trasporto, è possibile pensare che i centri di logistica andranno a diversificarsi ulteriormente, prevedendo, per esempio, vertiporti con o senza personale umano per la guida delle unità. Tuttavia il fenomeno dei data center, se la richiesta di calcolo per algoritmi generativi e affini continuerà, vedrà una crescita ulteriore causata dalla domanda di calcolo. Considerando la necessità per tutte le aziende occidentali di aumentare la loro potenza di calcolo esterno, richiesta dai data center, quest’ultimo prodotto avrà una crescita a doppia cifra per anni. Dati i volumi economici implicati una soluzione finanziaria come le fideiussioni assicurative, più leggera, come spiegato dagli intervistati, plausibilmente vedrà una crescita parallela ai due oggetti immobiliari discussi.

Vuoi parlarne con me?

Sono @EnricoVerga su Twitter oppure trovami su LinkedIn