categoria: Il denaro non dorme mai

Scan automatico dei titoli: la nuova frontiera del trading

Nel mare magnum della finanza operativa solitamente si distingue tra analisi tecnica “discrezionale”, ovvero un tipo di analisi basata sulla interpretazione soggettiva dei grafici e degli indicatori, e analisi tecnica “quantitativa” (o altrimenti detta “sistematica”) perché basata su un insieme di pattern testati statisticamente nel passato e quindi dotati di una validità scientifica.

Le due fazioni spesso sono contrapposte in maniera violenta, la prima negando all’analisi finanziaria un background di tipo statistico – scientifico e proclamando invece la completa sudditanza a dettami artistico-intuitivi, la seconda affermando con forza che solo il metodo scientifico alla fine riesce ad avere ragione dei mercati finanziari.

La nuova popolarità del trading quantitativo

Negli ultimi anni, grazie a diverse piattaforme che hanno reso immediato il trading quantitativo anche per il pubblico retail, abbassando fin quasi a zero i costi della ricezione dati e del software necessario per produrre in tempo reale gli ordini di compravendita, sembra che il pendolo della storia la stia dando vinta proprio ai trading systems, che sono quegli algoritmi su cui il trading quantitativo si fonda.

( Fonte: www.lombardreport.com )

Che cos’è un algoritmo di trading?

Detta in questo modo sembra di voler parlare “difficile” per dare valore al proprio assunto. In realtà un algoritmo di trading non è nient’altro che un insieme di regole per comprare e vendere, spesso banali. Ad esempio ogni volta che una azione è posizionata sopra la media mobile a 200 giorni (trend rialzista), e un oscillatore molto comune come l’RSI si posiziona sotto il livello di 30 (ipervenduto a breve), compra al superamento del primo massimo settimanale che si materializza. Uscita ad un target de +10% e stop loss al 15% rispetto al prezzo di entrata.

Come è evidente siamo di fronte a delle formule che spesso sono molto semplici e che permettono al trader di sapere in anticipo che percentuale di trade profittevoli aspettarsi, il trade medio, il massimo drawdown della curva dei profitti e tanti altri dettagli che servono a dominare l’emotività del trading in quanto si conoscono tutti i parametri statistici del modello.

Trading, la programmazione degli algoritmi è un ostacolo?

Chi invece propugna l’analisi tecnica tradizionale, da me definita “classica”, ovvero quella tramandata dai manuali più noti come il Murphy o il Pring, è convinto che per la loro mutevolezza i mercati finanziari siano sostanzialmente imprevedibili e quindi sia necessaria molta esperienza e un certo tatto “artistico” nel delineare i diversi scenari operativi.

Se l’analisi tecnica “classica” è di facile appeal e promette molto e mantiene poco (almeno per i neofiti), è anche vero che il trading quantitativo spaventa non solo i neofiti ma anche i veterani perché impone diverse barriere all’entrata che sembrano insuperabili ai più. Il primo ostacolo è la programmazione degli algoritmi: per i più è più semplice imparare la lingua tedesca piuttosto che programmare in Visual Basic o in Easy Language di Tradestation, il linguaggio di programmazione della più nota piattaforma di trading automatico al mondo.

La realtà è diversa, cioè è molto più difficile imparare la lingua tedesca, ma spesso ci scontriamo con paure nascoste e insicurezza che ci accompagnano fin da bambini per cui i numeri sono sempre più difficili delle parole.

Trading system, serve una geniale capacità di innovare?

Il secondo ostacolo è che per programmare un trading system per l’opinione comune occorre avere una esperienza notevole di mercati o una geniale capacità di innovare. Niente di più falso: la pubblicistica sull’analisi tecnica ha ormai reso disponibile migliaia di trading system pronti all’uso, alcuni dai risultati incerti ma altri davvero interessanti sotto il profilo della efficacia ed autorevolezza.

Nella mia esperienza se tutti i market player dei mercati finanziari hanno esperienza e conoscenza delle tecniche dell’analisi tecnica “classica” (magari pur diffidando del loro intuito artistico) solo pochi oggi come oggi operano con algoritmi di trading automatico.

Fin qui abbiamo parlato dei due poli opposti della finanza operativa: ma esiste anche un polo intermedio. Un polo spesso trascurato e che raccoglie, incredibilmente, ancora pochi seguaci. E’ quello di chi pensa che se anche non si dispone di un sistema automatico che compra e vende in autonomia andare a separare quei titoli che rispecchiano determinate caratteristiche statistiche (o modelli o pattern che dir si voglia) dal mare magnum di tutti gli altri titoli del mercato.

Regola da non dimenticare: rendimento rapportato al rischio

Questo approccio, che si limita solo ad accendere la luce verde su questa o quella azione, scartando tutte le altre, ha diversi vantaggi pur non essendo un modello completo di compravendita automatica:

1. Il primo come ovvio è di operare solo su titoli che hanno maggiori probabilità di produrre profitto

2. Il secondo discende dal primo e comporta di focalizzare attenzione ed analisi solo su una manciata di titoli piuttosto che sull’interno mercato. Questo permette di risparmiare tempo ed energia ed aumentare l’efficacia operativa

3. Il terzo non è da trascurare ed è quello di diminuire lo stress nervoso e l’affaticamento mentale in una professione che è ansiogena per sua natura

Aswath Damodaran, professor of corporate finance alla New York University, ci ricorda che in finanza tutti i titoli sono sempre ordinati in un unico modo: rendimento rapportato al rischio. Sembrerà monotono ma tutta la finanza è basata su questo rapporto e quindi in maniera altrettanto monotona per ogni ranking dobbiamo selezionare un fattore di rendimento da mettere al numeratore e un fattore di rischio da mettere al denominatore.

Facciamo alcuni esempi di scan automatico ricordandoci di come si costruisce un indicatore in finanza:

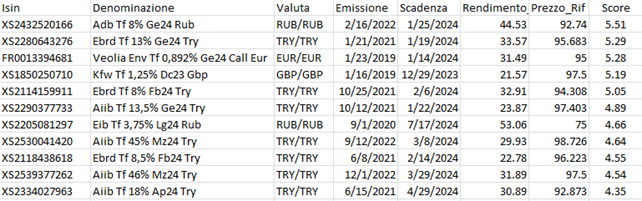

1. OBBLIGAZIONI:

nella tabella che segue abbiamo eseguito uno scan su circa 2000 obbligazioni di Borsa Italiana e le abbiamo ordinate con un semplice click non secondo Yield To Maturity (YTM ovvero rendimento a scadenza) ma secondo un indicatore che non tiene conto solo del rendimento ma anche del rischio all’interno dell’orizzonte temporale predefinito. L’indicatore è dato dal rapporto YTM / duration, indicato nell’ultima colonna denominata “Score”, ed è solamente un caso di scuola per spiegare in concreto cosa sia il ranking sulle obbligazioni. Tra l’altro notiamo che solo in un caso in tabella abbiamo una valuta in euro mentre tutte le altre sono espresse in valute dei paesi emergenti. Possiamo comunque manipolare in mille modi diversi l’indicatore di rischio al denominatore ad esempio con la volatilità del bond o la duration o il numero di mesi alla scadenza o il rischio di credito o un indicatore sintetico di diversi parametri di rischio.

(Fonte www.emiliotomasini.it )

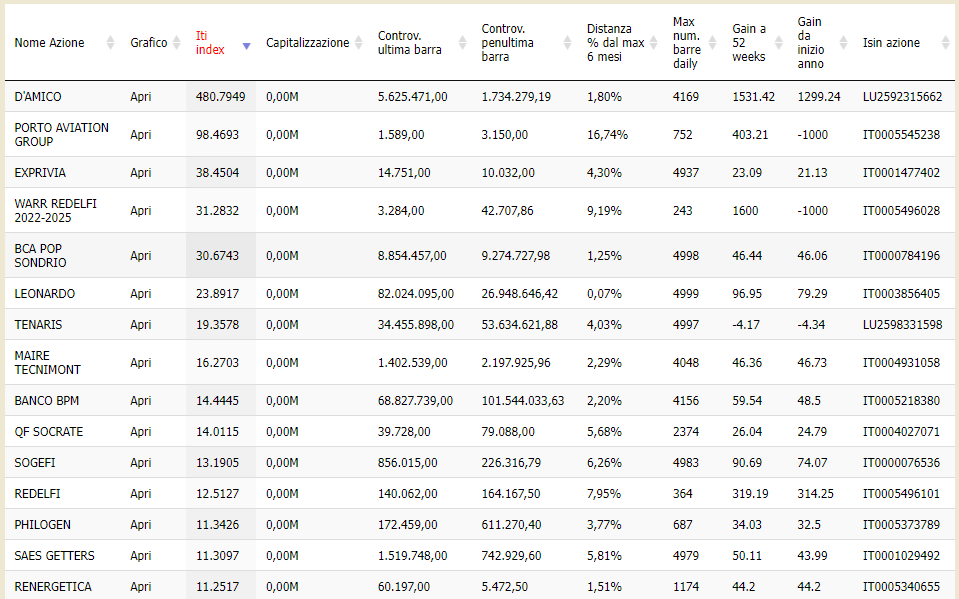

2. AZIONI:

relativamente alle azioni possiamo agire sia sotto il profilo dell’analisi fondamentale che sia sotto il profilo dell’analisi tecnica. Tralasciamo per il momento l’aspetto della valutazione del fair price e degli altri elementi dell’analisi fondamentale e concentriamoci solamente sugli aspetti di analisi tecnica. Anche in questo caso l’aspetto che di solito viene preso in considerazione è quello del momentum per cui si vanno a selezionare le azioni che si sono apprezzate di più in un arco di tempo prestabilito auspicandosi ovviamente la prosecuzione del rialzo (trend following). Oppure si selezionano le azioni che si sono deprezzate di più sperando del rimbalzone (mean reverting). In altri casi ci si concentra invece sulla salute del trend ovvero quanto più i prezzi dell’azione hanno oscillato poco rispetto alla media. Una azione infatti che ha un trend lineare al rialzo permette di aumentare le probabilità di successo laddove la si acquisti in un momento di transitoria oscillazione. Nella tabella che segue abbiamo postato il ranking automatico delle azioni di Borsa Italiana secondo l’Independent Trend Index (ITI) che appunto ordina tutto il listino italiano secondo questo criterio di stabilità del trend al rialzo:

(Fonte www.emiliotomasini.it )

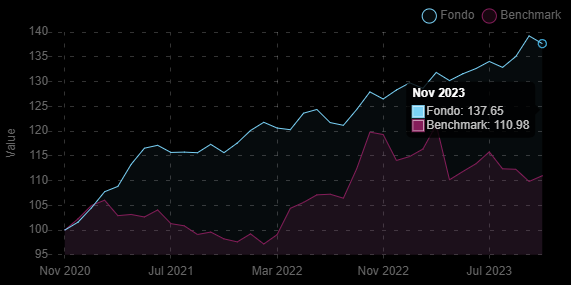

3. Fondi di investimento ed ETF:

in questo caso di solito si utilizzano parametri di tipo statistico derivati dall’ambito accademico (Fortino, Modigliani Miller, Sharpe Ratio, etc.) che tuttavia hanno due inconvenienti: sono incerti nella definizione (ad esempio lo Sharpe Ratio deve contenere un tasso di interesse su cui non si può avere una opinione condivisa su si come faccia a selezionarlo) e spesso ritornano centinaia di titoli interessanti ognuno con un valore leggermente differente dagli altri. Sotto questo profilo io ho identificato un indicatore che si chiama ETI (Expected Trend Indicator) che va a misurare quanto il fondo o ETF si avvicina ad una retta con angolo a 45 gradi ovvero quanto il trend si persistentemente al rialzo senza grosse oscillazioni. Al numeratore abbiamo un indicatore di rendimento e al denominatore abbiamo il nostro indicatore di rischio così misurato. Quanto più elevato il rendimento rispetto al rischio quanto più il fondo è appetibile. Nella immagine che segue l’esempio del fondo Jupiter Merian Global Equity Abs. Ret. LH Cap EUR ISIN IE00BLP5S460 che in 3 anni ha avuto un rendimento del 37,65% ed un andamento simile ad una retta a 45 gradi (linea azzurra il fondo, linea viola il benchmark):

(Fonte www.ex-ante.it )

In conclusione possiamo dire che il nuovo modo di intendere l’analisi tecnica verte su questa approccio di tipo algoritmico che permette a monte un notevole risparmio di tempo ed energia nella selezione delle migliori opportunità di trading.

E include, dobbiamo riconoscerlo, una componente di trading quantitativo che va al di là delle singole capacità divinatorie del trader, il quale, per quanto possa anche essere discrezionale, si trova già il piatto pronto ovvero quella manciata di titoli giusti su cui operare.

Twitter @EmilioTomasini