categoria: Tasche vostre

Gli italiani e il price cap. Perché la lingua dell’economia resta oscura

Ben 11,1 milioni di italiani d’età compresa tra 18 e 79 anni, in fatto di economia e finanza, rappresentano la categoria degli esclusi, cioè di coloro che sono quasi del tutto privi di conoscenze finanziarie e il cui unico rapporto col denaro sembra esprimersi più con la spesa che col risparmio.

Circa 15 milioni di italiani, invece, si rivelano incompetenti: hanno delle conoscenze finanziarie talmente limitate da non essere in grado di prendere “decisioni finanziarie oculate”. Il virgolettato appartiene a una delle tante definizioni adottate dai redattori del paper “L’alfabetizzazione finanziaria degli italiani: i risultati dell’indagine della Banca d’Italia del 2020”. Lo studio, condotto da Giovanni D’Alessio, Riccardo De Bonis, Andrea Neri e Cristina Rampazzi in linea con la missione del Servizio di Educazione Finanziaria della Banca d’Italia, a capo del quale opera lo stesso De Bonis, è basato sul protocollo sviluppato dall’International Network on Financial Education dell’OCSE.

Alfabetizzazione finanziaria, il metodo di ricerca

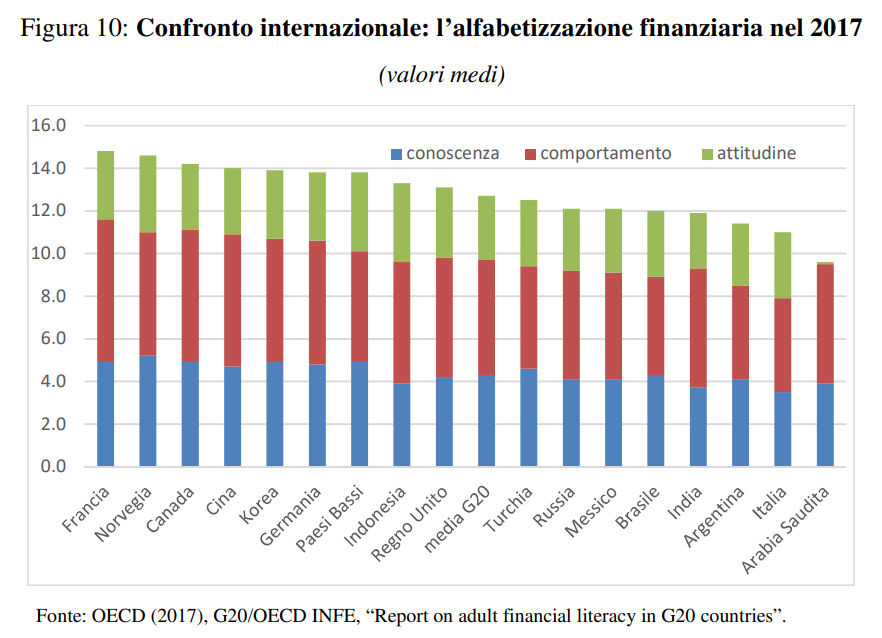

A tal proposito, occorre fare alcune precisazioni di metodo: i soggetti intervistati sono stati 2.000; il punteggio assegnato loro ha avuto come riferimento una scala da 0 a 7; la ricerca è stata strutturata secondo un principio comparativo, vale a dire mettendo a confronto la risultanza del 2017 e quella del 2020 e, di conseguenza, tenendo conto d’un criterio fenomenologico-evolutivo; le domande poste hanno riguardato tre aree, quella della conoscenza, quella dei comportamenti e quella delle attitudini. Tasso di interesse, differenza tra tasso di interesse semplice e composto e diversificazione del rischio hanno costituito i temi delle domande della prima area, quella della conoscenza, per intenderci.

Di fatto, in considerazione dell’attuale livello di alfabetizzazione del paese, tali quesiti sembrerebbero poco accessibili o per lo meno problematici o, addirittura, astrusi per la maggior parte degli utenti. Non a caso, gli esclusi hanno ottenuto un punteggio di 1,1, mentre gli incompetenti sono arrivati a 3,2. Ciò che sorprende, semmai, è la valutazione della terza categoria, che non abbiamo ancora nominata, quella dei competenti, che ha raggiunto il valore medio di 4,9: se non fossimo costretti a prendere atto d’una differenza così ridotta tra incompetenti e competenti, molto probabilmente, il dato sarebbe anche positivo, poiché, per definizione, essi prendono parte alla vita dei mercati finanziari.

Esistono anche gli esperti

Discorso a parte, invece, va fatto per la categoria degli esperti, che si caratterizza pure per avere acquistato almeno un prodotto finanziario negli ultimi mesi e raddoppia tutti i punteggi medi. Sarebbe, forse, il caso d’interrogarsi sui criteri di nomenclatura, dal momento che il “competente”, per dettato lessicografico, è colui che “ha capacità o autorità di esercitare un determinato ufficio, di esprimersi su determinate questioni” o, diversamente e con particolare riferimento al nostro caso, chi “è in grado di parlare o giudicare autorevolmente su argomenti di un’arte, di una disciplina” (Treccani).

L’apparente difformità non toglie alcunché all’indagine, che, anzi, è stata svolta con estremo ed esemplare rigore. Il nostro è, al più, uno spunto di riflessione critica, che confidiamo possa giovare ai futuribili della ricerca. Naturalmente, il presente contributo è condizionato da limiti di contesto in funzione dei quali non possiamo spingerci molto oltre. Oltre all’area della conoscenza, di cui abbiamo parlato ampiamente, gl’intervistatori hanno posto domande, come s’è anticipato, sia sui comportamenti, ovverosia sulla “gestione delle risorse finanziarie nel breve e nel lungo termine”, sia sulle attitudini, puntando, in quest’ultimo caso, ad analizzare e giudicare “l’orientamento degli individui al risparmio, soprattutto di tipo precauzionale, in un’ottica di lungo periodo”.

Una modesta crescita delle conoscenze

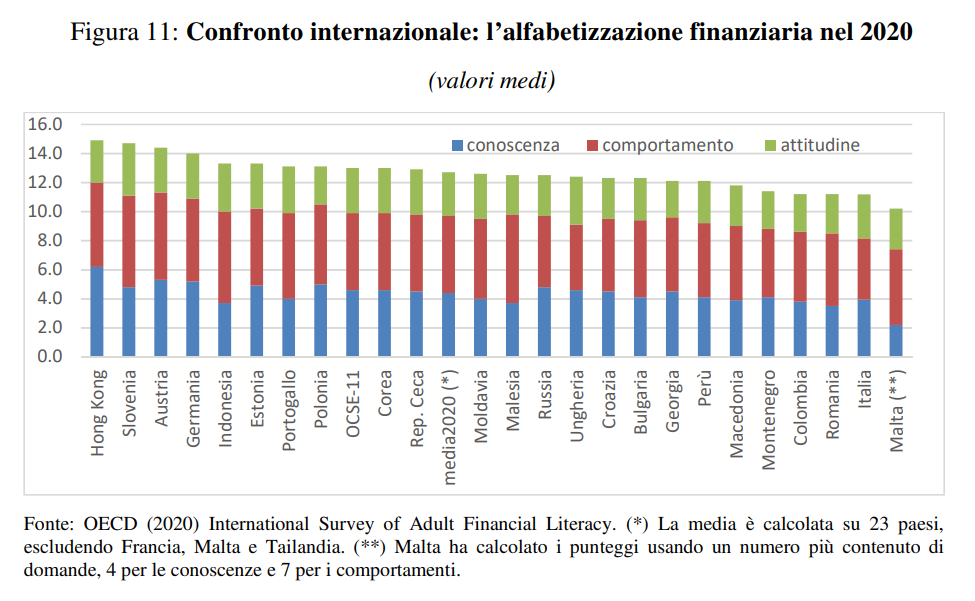

Dalla lettura del documento si apprende che il livello medio di conoscenza è cresciuto di 0,4 punti, sebbene, a fronte di questo miglioramento, si registrino dei cali in fatto di comportamento e attitudine, rispettivamente di 0,2 e 0,14. Se è vero che le flessioni sono minime, quasi irrilevanti, è vero, nello stesso tempo, che altrettanto modesta è la crescita delle conoscenze, come se la popolazione fosse caratterizzata da appiattimento e livellamento.

Bisogna dire che un triennio non è un arco di tempo sufficientemente lungo per attestare un cambiamento culturale e comportamentale, specie in assenza di programmi di sviluppo e alfabetizzazione adeguatamente finanziati dai governi. A ogni modo, limitandoci al rilevamento del dato e alla sua stretta rielaborazione empirica, in realtà, gli 0,4 punti, in effetti, non rappresentano affatto una crescita. Se, infatti, s’impara una definizione, una regola o qualcosa di simile che non si è mai in grado di applicare, allora è per lo meno naturale ipotizzare che la conoscenza sia apparente o termine d’una dispercezione.

D’altronde, gli stessi redattori, in più circostanze, hanno fatto notare che esiste un elevato livello di ‘distorsione interpretativa’: il 40% degli incompetenti, per esempio, sopravvaluta le proprie conoscenze, laddove poco più della metà dei competenti le sottovaluta. D’altronde, gli esiti del Report on Adult Financial Literacy dell’OECD sono chiari e inconfutabili.

Italiani refrattari all’apprendimento?

Esiste, pertanto, un problema pedagogico, per così dire. L’italiano medio sembrerebbe rifiutarsi di apprendere i rudimenti dell’economia e della finanza. Il condizionale è d’obbligo, come si suol dire, giacché subentrano altri difetti sistemici. Sicuramente, come abbiamo già documentato in Le parole dell’economia (2022, Il Sole 24 Ore), l’economia, anzitutto, è afflitta dal male della mediazione.

Se siamo incuriositi da Dostoevskij o da Thomas Mann, acquistiamo I fratelli Karamazov o La montagna incantata e proviamo a leggerne il contenuto. Diversamente, se vogliamo sapere qualcosa intorno al PIL o alle funzioni della produzione aggregata et cetera, consultiamo il web, non acquistiamo mica un manuale di macroeconomia. Ammettendo che le informazioni reperite siano valide, non si può fare a meno di constatare che ciò che troviamo è, per lo più, il frutto d’un amplissimo lavoro di mediazione svolto da giornalisti e divulgatori, i quali, pur essendo preparati, sono costretti a fare sintesi e riduzioni d’ogni genere e specie.

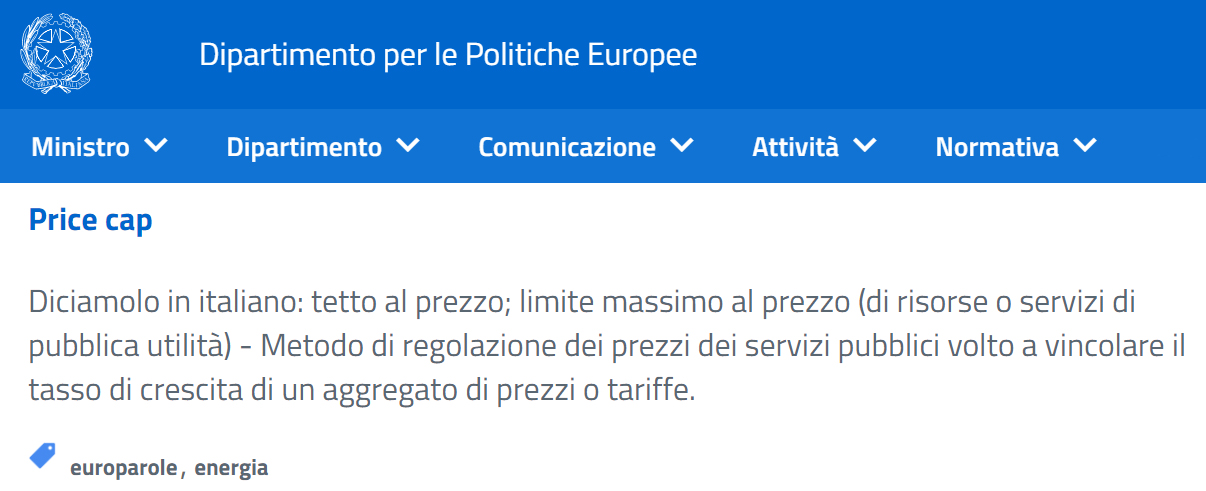

Le parole di moda che nessuno sa spiegare: il price cap

Resta aperta, tuttavia, un’altra questione, forse quella più spinosa, fatta rientrare sopra nella dimensione della pedagogia. Essa concerne anzitutto la lingua che lessicografi e informatori scelgono per raccontare e descrivere l’economia, una lingua che, spesso, è incomprensibile, inidonea e ingiustificata, se l’obiettivo è quello di determinare un processo di comprensione cui i più possano prendere parte.

Non ci vuole un’indagine lunga e complessa, per esempio, per dimostrare che, con una certa frequenza, nel sistema linguistico dell’economia nazionale, vengono introdotte di forza parole o locuzioni inglesi volte a indicare un determinato fenomeno del momento. Per agevolarne la comprensione il Dipartimento per le Politiche Europee ha messo online un glossario intitolato Europarole. L’iniziativa è lodevole; di conseguenza, facciamo un esperimento: consultiamo la voce “price cap”, molto in voga negli ultimi mesi a causa del rincaro dei costi dell’energia. Supponiamo, in pratica, che l’utente medio possa essere interessato. Leggiamo:

Finché si parla di tetto o limite massimo al prezzo, nulla da eccepire, per quanto resti oscuro il meccanismo di elaborazione di questo tetto o limite. Quando, però, si scrive “volto a vincolare il tasso di crescita di un aggregato di prezzi o tariffe”, si è davvero convinti che il lettore comune possa sapere che cos’è il tasso di crescita di un aggregato? In sostanza, si commettono parecchi errori di pragmatica che alterano massimamente e irreversibilmente il piano della comunicazione: non si può spiegare una lingua di settore, fatta di elementi di codice, introducendo altri elementi di codice, a meno di voler spiegare pure il significato di “tasso” e di “aggregato”.

Il ricorso al dizionario Treccani

Si continua a trascurare il fatto, essenziale e imprescindibile, che la lingua viva non è basata su rigidi parametri normativo-descrittivi o causali grazie ai quali i parlanti sono in grado di esplicitare l’implicazione logica o l’ambiguità semantica. Se una persona che dice di non conoscere la lingua inglese ci chiede il significato di trade, non possiamo rispondere fornendogli la definizione del Collins: “Amount of custom or commercial dealings”. I redattori del glossario Europarole, tra le altre cose, mediante link, rinviano il lettore al dizionario Treccani, cosicché noi, seguendo le indicazioni, lo consultiamo.

“Metodo di regolazione dei prezzi dei servizi pubblici, utilizzato anche in Italia nell’industria, nell’energia e nei servizi di telecomunicazioni, volto a vincolare il tasso di crescita di un aggregato di prezzi o tariffe, stabilendo un tetto di riferimento.”

È evidente che i redattori del glossario hanno utilizzato il dizionario Treccani. Bisogna chiedersi, tuttavia, se i lessicografi di Treccani abbiano un proposito educativo-sociale. Molto probabilmente, no. Diverso dovrebbe essere il caso del Dipartimento per le Politiche Europee. Il linguaggio, in questo modo, perde le proprie funzioni. Allo stesso modo, viene meno anche un basilare principio di buon senso, che è, comunque, alla base delle massime della cooperazione linguistica.

(Pierpaolo Scavuzzo / AGF)

Occorre un progetto sul linguaggio dell’economia

Se si vuole davvero costruire un modello di educazione economico-finanziaria e condurre gl’italiani ad avere un rapporto decente col ‘denaro’, bisogna intervenire con un progetto di metalinguaggio, cioè con un linguaggio che si occupi del linguaggio dell’economia, rendendolo esplicito e ‘vivibile’. Nel portare a termine questo contributo, è appena il caso di dare un’altra testimonianza. In altri termini, abbiamo consultato un altro dizionario (Simone); ne abbiamo ricavato quanto segue:

“Attraverso tale meccanismo l’aumento dei prezzi o delle tariffe non può superare un valore calcolato sottraendo al tasso d’inflazione sui beni di consumo una quota minima di aumento della produttività.”

Quindi, oltre a tassi e aggregati, adesso siamo costretti pure a spiegare l’inflazione, la produttività e un imprecisato meccanismo di calcolo.

Per approfondire la questione della lingua dell’economia leggi “Le Parole dell’economia Viaggio etimologico nel lessico economico”

Twitter @FscoMer