categoria: Vendere e comprare

Il mattone ha trainato la ripresa, difficilmente eviterà la caduta

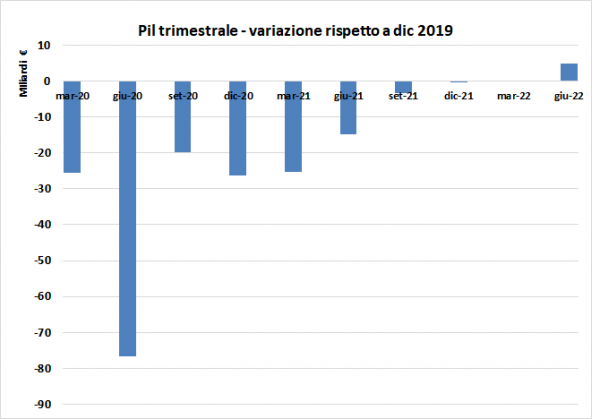

Si potrebbe dire che è stata una ripresa tirata dal mattone. Questo, in sintesi, è il quadro che emerge dai dati diffusi giovedì scorso dall’Istat sui conti trimestrali dell’economia italiana. La crescita continua anche sopra le attese ed è rivista al rialzo di 0,1 punti rispetto alla lettura preliminare diffusa a fine luglio. Il +1,1% registrato nel trimestre porta il prodotto interno lordo oltre quello registrato prima della pandemia (fig.1) e la crescita acquisita per il 2022, cioè quella che si registrerebbe se il pil rimanesse costante anche nei prossimi due trimestri dell’anno, è arrivata al 3,5%, oltre le recenti stime fatte dai principali istituti di analisi.

Fig.1 Variazione del prodotto interno lordo reale trimestrale rispetto al 4° trimestre 2019. Dati Istat.

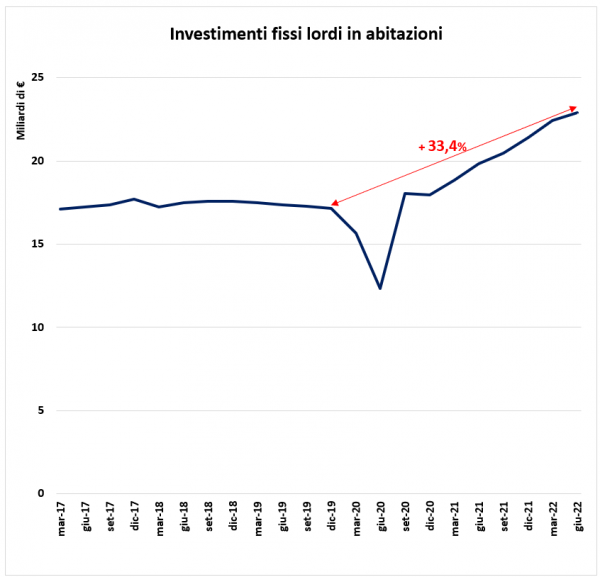

Il recupero è compiuto e in un tempo molto più rapido rispetto alle precedenti crisi del 2008 e del 2011. Il confronto con gli altri grandi Paesi industrializzati rileva che se escludiamo gli USA, che hanno beneficiato di uno stimolo fiscale eccezionalmente superiore a quello di tutti gli altri, l’Italia è l’economia che ha fatto meglio rispetto all’andamento che c’era prima dell’avvento della pandemia. Un risultato certo non scontato e che è legato principalmente agli investimenti. Se infatti andiamo a scomporre il prodotto interno lordo nelle varie componenti della spesa, quella per consumi e la domanda estera sono ancora sotto il livello pre-Covid. I consumi trimestrali delle famiglie sono ancora il 2% sotto il livello raggiunto prima della pandemia. La domanda estera invece ha aggiunto al prodotto interno lordo del secondo trimestre circa 4,5 miliardi di euro, mentre negli ultimi tre mesi del 2019 aveva aggiunto quasi 13,5 miliardi. Su questa componente pesa in modo rilevante l’andamento dei prezzi dell’energia importata che ha fatto salire le importazioni complessive molto più di quanto sia cresciuto l’export. E così rimangono gli investimenti a trainare tutto il resto. Si dirà che è un bene, dato che proprio gli investimenti sono stati il tallone di Achille della nostra economia negli ultimi 10 anni. L’incremento di questa componente in effetti rimane di tutto rilievo: +1,7% rispetto al primo trimestre e +11,3% il tendenziale, rispetto cioè al secondo trimestre dello scorso anno. Ma questo aumento degli investimenti è concentrato principalmente nel settore delle costruzioni, con gli investimenti in abitazioni cresciuti a prezzi costanti del 33,4% rispetto a prima della pandemia (fig.2) e quelli in edifici non residenziali di circa il 24%. Gli investimenti in impianti e macchinari sono cresciuti dell’11% mentre quelli in prodotti di proprietà intellettuale solo del 2%.

Fig.2: Investimenti fissi lordi in abitazioni. Dato trimestrale. Fonte dati: Istat

Il principale sospettato per questo tipo di andamento è certamente il superbonus 110%, che iniziato lo scorso anno ha già riguardato, stando ai dati diffusi mensilmente dalla ENEA, lavori conclusi per 28,2 miliardi di euro. Serviranno studi più approfonditi e a posteriori per valutare l’impatto della misura presa singolarmente, ma la dimensione media degli importi, l’ampia tipologia di intervento di riqualificazione e il clima di fiducia non certo esaltante con cui era uscita la nostra economia dalla fase pandemica, può far ritenere che in gran parte queste opere siano state aggiuntive rispetto a quelle che le famiglie potevano introdurre senza l’incentivo. Anche il Consiglio degli ingegneri aveva stimato un moltiplicatore del reddito abbastanza elevato, circa 2,1, per l’impatto economico del superbonus.

Come si faceva in passato nei momenti di crisi, affidarsi al mattone offre sempre i suoi frutti in termini di capacità di mobilitare risorse e impiego in tempi relativamente brevi. I risultati in questi termini giustificano la razionalità di un provvedimento che, se non fosse stato così generoso, non avrebbe probabilmente potuto avere un simile impatto. Più complicato diventa pensare che l’incentivo possa essere strutturale, perché richiede un impegno ingente a carico dello Stato e perché la crescita guidata solo dall’immobiliare rimane estremamente instabile. Il rischio è quello di ritrovarsi come nel primo decennio del secolo con il gonfiarsi dei prezzi degli immobili, attirando sempre nuovi investimenti, fino al crollo fragoroso.

Gli investimenti in immobili hanno poi uno scarso effetto sul potenziale di crescita economica e sulla produttività in generale. Per questo è corretto che a un certo punto la misura del superbonus finisca. A lungo andare gli effetti avversi potrebbero più che compensare gli indubbi benefici. Ma per il momento godiamoci la crescita, anche perché il secondo trimestre del 2022 potrebbe essere l’ultimo. Il rialzo dei costi dell’energia, l’inflazione che si rialimenta man mano che questi costi sono assorbiti dal sistema industriale e l’aumento dei tassi d’interesse a colpi di 50/75 punti a volta è ormai probabile che vadano a concludere il periodo di ripresa economica. Una nuova fase si apre davanti a noi, molto più complicata di quella rilevata dall’Istat nell’ultimo rapporto, e il mattone, da solo, difficilmente sarà in grado di compensare la caduta.