categoria: Vendere e comprare

L’industria siderurgica italiana è viva e lotta insieme a noi. Ecco perché

Nei primi mesi del 2011 assunsi l’incarico di chief restructuring officer in un Gruppo attivo nel settore della raccolta di rottame e di altri rifiuti speciali; è quella che oggi chiamiamo “economia circolare”, un settore che si è via via arricchito di nuove competenze, all’allargarsi delle possibilità di recupero, riciclo e riuso di materiali di vario genere.

Il Gruppo affrontava naturalmente i postumi della grande crisi del 2009 (vedremo tra poco le cifre nello specifico) e veniva da fatturati di alcune centinaia di milioni di euro; il suo core business era la raccolta di rottame di ferro sul territorio per poi rivenderlo alle acciaierie: parliamo infatti di una delle materie prime fondamentali per l’industria siderurgica, che poi fonde il rottame di ferro ad alte temperature e lo riusa per le sue produzioni.

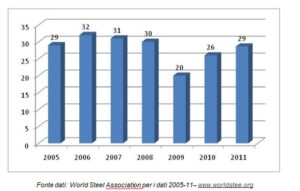

In quell’esperienza ebbi quindi modo di approfondire la conoscenza del settore siderurgico, e nella stesura del Business Plan a servizio di un Piano di risanamento mi esercitai in alcune considerazioni sull’andamento del settore; si veniva dalla grande crisi mondiale post Lehman ed era già evidente un recupero; questo il grafico della produzione annua di acciaio che inclusi nella mia presentazione per le Banche creditrici:

Fonte: Elaborazione dell’autore su dati World Steel Association

Fonte: Elaborazione dell’autore su dati World Steel Association

Dopo il drammatico tuffo del 2009, quando si perse per strada un terzo della produzione, si notavano quindi buone prospettive di ripresa nel 2012.

Come è andata a finire? E perché ci interessa indagare uno dei settori più importanti dell’industria di base nazionale?

L’ampio dibattito sul modello di sviluppo italiano, sulla nostra capacità di fare industria in maniera competitiva ha assunto in questi anni, molto spesso, una forte connotazione “tragica”; le oggettive difficoltà in molti settori, le alterne vicende della delocalizzazione, con magari una successiva fase di re-shoring su basi differenti, nonché una tendenza – soprattutto nelle tesi sovraniste e no-euro – a descrizioni da “disastro e morte” mi hanno spinto ad andare a riprendere alcuni dei temi che avevo sviluppato in quell’esperienza descritta in apertura per cercare di fare il punto sul settore siderurgico in Italia: è proprio vero che questi anni hanno “distrutto” l’industria (siderurgica) italiana?

Ripartiamo quindi dalla produzione annua di acciaio, ricordando che le produzioni di questo settore sono a monte di una serie di industries di grande impatto: i manufatti in acciaio servono nei settori meccanici, delle macchine utensili, dell’automotive; e inoltre, naturalmente, uno dei settori di sbocco dell’industria siderurgica è quello delle Costruzioni, in particolare nella parte infrastrutturale, dove forte è l’utilizzo dei prodotti lunghi in acciaio.

Non stupisce quindi che l’acciaio abbia sofferto molto negli ultimi dieci anni, posto che ognuno dei settori citati ha dovuto fare i conti con crisi e profonde trasformazioni (ed il settore delle Costruzioni ancora non è uscito da un periodo di grande, e pare interminabile, depressione.)

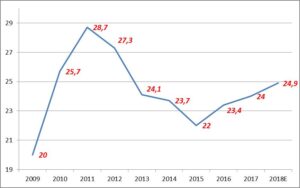

Ecco l’aggiornamento del grafico che produssi nel 2011, a partire dal minimo del 2009 (dati in tonnellate di produzione annua): il tentativo di rialzare la testa negli anni 2010 e 2011 è stato poi colpito dalla “double-dip recession”:

Fonte: Elaborazionedell’autore su dati World Steel Association e Federacciai

Negli anni più recenti si è verificata una nuova diminuzione dei quantitativi di produzione, fino al minimo di 22 milioni di tonnellate nel 2015, da cui, fortunatamente, è iniziata una ulteriore ripresa costante, che continua anche tuttora, visto che Federacciai indica nel 3,8% di aumento l’andamento progressivo a tutto il 30 settembre 2018, ciò che porterebbe il dato 2018 ad un valore molto vicino a 25 milioni di tonnellate (è questa la mia stima riportata nel grafico).

Certamente quindi il settore ha lottato aspramente per la sopravvivenza, e ha dovuto far fronte a riduzioni di personale importanti, come emerge da questa analisi sempre fornita da Federacciai alla conferenza annuale delle aziende associate lo scorso anno.

Alcuni casi di crisi hanno assunto notorietà nazionale, come quelli di Lucchini a Piombino, Ilva a Taranto, Alcoa in Sardegna e dopo un lavoro di molti anni, tutti e tre sono riusciti a trovare uno sbocco positivo: la produzione resterà in Italia, e gruppi internazionali (rispettivamente: Jindal, Arcelor Mittal e Sider Alloys) hanno creduto nella nostra capacità di continuare a produrre localmente su livelli economici.

Proprio in questi giorni un altro Gruppo straniero (Liberty House), questa volta inglese, ha deciso di investire in Italia rilevando gli stabilimenti Magona.

Alcuni altri Gruppi italiani hanno mostrato segnali incoraggianti (come Beltrame, Feralpi, Pittini), mentre purtroppo il settore ha perso alcuni attori (la Acciaieria Stefana e la Acciaieria di Rubiera hanno vissuto una procedura di concordato liquidatorio, anche se i loro stabilimenti sono passati di mano e continuano le attività).

Anni complicati, quindi, con segnali di accelerazione importanti nel 2018, in relazione anche ad una ripresa della crescita del PIL a livelli più cospicui. Ma non certo un disastro come molti vorrebbero propagandare: in un settore così delicato e difficile, poiché molto esposto alla concorrenza cinese e al prezzo dell’energia, con guerre commerciali in corso fra USA e Cina, l’Italia è tuttora secondo produttore europeo dopo la Germania.

Anni complicati, quindi, con segnali di accelerazione importanti nel 2018, in relazione anche ad una ripresa della crescita del PIL a livelli più cospicui. Ma non certo un disastro come molti vorrebbero propagandare: in un settore così delicato e difficile, poiché molto esposto alla concorrenza cinese e al prezzo dell’energia, con guerre commerciali in corso fra USA e Cina, l’Italia è tuttora secondo produttore europeo dopo la Germania.

Le nostre 24/25 milioni di tonnellate di produzione annua ci pongono saldamente al secondo posto; come metro di paragone, la Francia e la Spagna ne producono 13/14, il Regno Unito è sceso a 7/8 (quasi dimezzando la sua produzione negli ultimi anni).

“La nostra competitività balza agli occhi rispetto a quella europea, soprattutto in alcuni settori”, afferma in questa intervista il presidente di Federacciai Antonio Gozzi, che ha guidato l’associazione confindustriale degli acciaieri per 6 lunghi anni di “traversata” in questo turbolento mercato post-crisi.

Ma, come in molti altri settori sicuramente più visibili e glamour, anche l’industria siderurgica italiana è viva più che mai.

Twitter @dorinileonardo