categoria: Tasche vostre

Effetto spread, l’estero vende l’Italia e il conto lo pagano banche e famiglie

Scrutare il passato, specie se recente, può essere un modo istruttivo per farsi un’idea del futuro prossimo, come sa chi di mestiere si occupa di fare previsioni. In tal senso risulta molto utile scorrere i conti finanziari che Bankitalia rilascia con cadenza trimestrale per osservare come la tempesta sullo spread iniziata dal mese di maggio, nei giorni dell’insediamento del nuovo governo, abbia influito sui comportamenti degli operatori economici. Possiamo farcene un’idea osservando le consistenze e i flussi di Btp, nel confronto fra il primo e il secondo trimestre. Come avvertenza è bene ricordare che le consistenze, ossia gli stock, sono valutate a prezzi di mercato, mentre i flussi, che sono il saldo fra gli acquisti e le vendite di asset nel periodo considerato, sono conteggiate a prezzi di acquisto. In sostanza i flussi aiutano ad avere un’idea di quanto denaro fresco sia arrivato su un particolare titolo, anche se non forniscono informazioni dettagliate sull’entità precisa degli acquisti e delle vendite. Sono comunque un buon indicatore. Per semplificare, concentriamo l’attenzione sugli asset rappresentati dai titoli emessi dalle amministrazioni centrali a medio-lungo termine. In sostanza, i Btp.

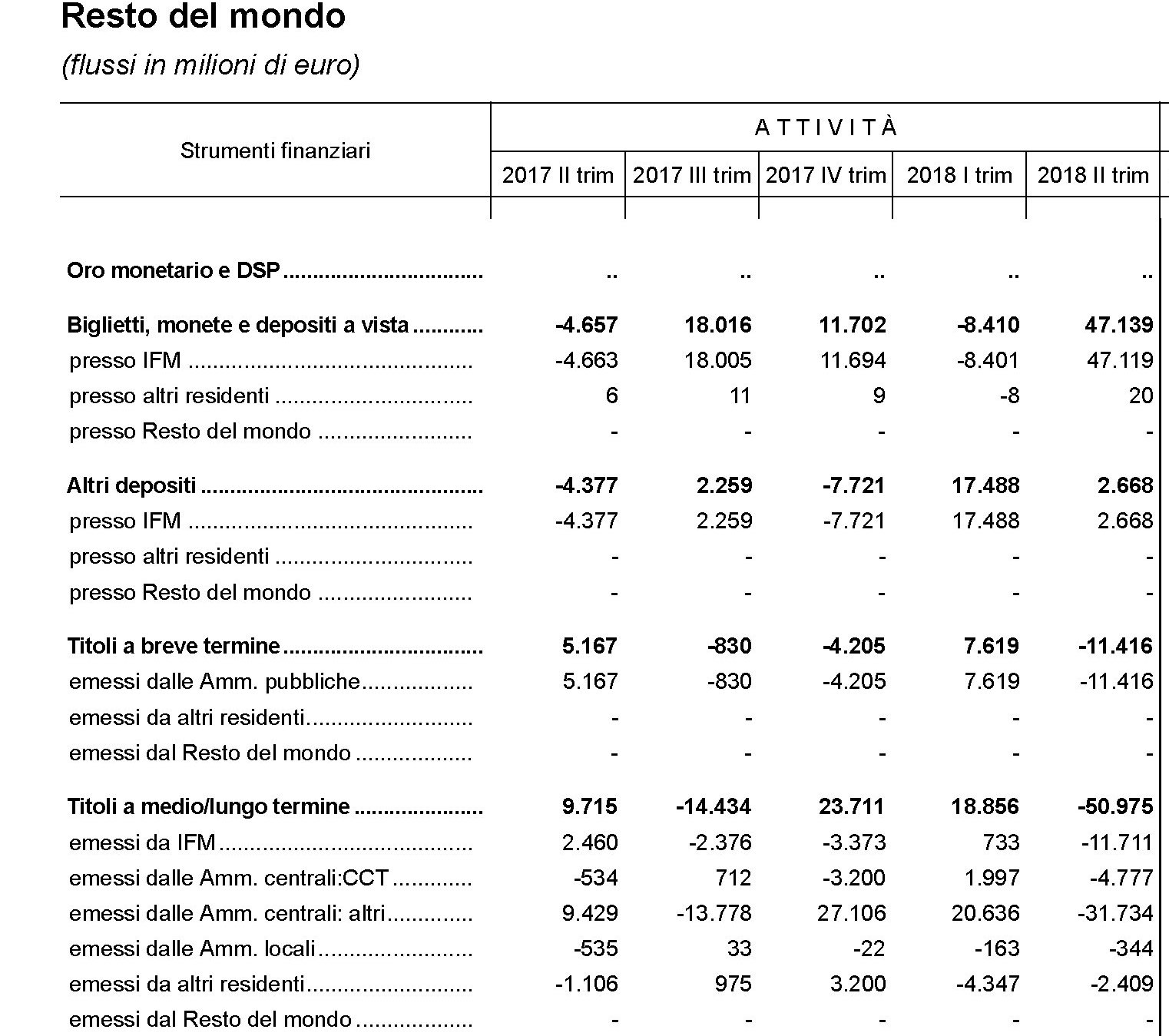

Il primo settore che vale la pena osservare è l’estero. La tabella ci consente di osservare le consistenze di titoli a medio lungo termine emessi dal Tesoro in mano agli investitori esteri.

In pratica, fra il primo trimestre e il secondo del 2018, le consistenze di questi titoli sono diminuite di ben 64 miliardi, passando da 668 a 604. Questo dimagrimento è stato provocato dai robusti deflussi che nel corso del mese hanno superato i 30 miliardi (31,7 per la precisione) che hanno finito con l’erodere anche il valore di mercato delle consistenze finali.

È interessante notare che tali deflussi non hanno interessato solo i titoli pubblici, ma anche quelli emessi da altre istituzioni finanziarie, ad esempio le obbligazioni bancarie. Il totale ha superato i 50 miliardi.

Andiamo adesso a vedere cosa è successo nei settori all’interno del paese, cominciando dalla nostra Banca centrale che, com’è noto, cumula titoli di stato italiani, in ossequio alle norme del QE, ormai da anni. Ecco le consistenze.

ed ecco i flussi.

Quindi Bankitalia si è trovata, a fine secondo trimestre 2018, con consistenze a 379 miliardi, pari a 14 miliardi in meno rispetto al trimestre precedente, e malgrado gli oltre 9 miliardi di afflussi netti arrivati nel corso del mese. In sostanza, se lo spread fosse rimasto fermo nel corso del trimestre Bankitalia avrebbe dovuto avere poco più di 400 miliardi di consistenze, visto che la banca centrale continua a comprare titoli pubblici, invece dei 379 registrati. Alle banche commerciali è accaduto qualcosa di simile.

Lo stock di titoli pubblici a medio-lungo, infatti, è cresciuto in valore di circa 24 miliardi (da 272 ai 296 del secondo trimestre), ma a fronte di afflussi netti per oltre 34 miliardi. Notate che nel 2017 le banche avevano registrato deflussi netti di titoli pubblici. Quindi stavano normalizzando la loro esposizione ai bond sovrani, mentre tale tendenza si è invertita col nuovo anno.

Diversamente hanno fatto invece le assicurazioni, anch’esse grandi acquirenti di titoli pubblici. Le consistenze a metà 2018 ammontavano a 288 miliardi, 14 miliardi in meno rispetto ai 302 del primo trimestre, che coincide di fatto con la minusvalenza teorica sofferta soprattutto a causa dello spread.

Ciò anche in quanto le assicurazioni sono state venditrici nette di titoli pubblici nel corso del trimestre (-1,3 mld), probabilmente in ragione di un diversa regolazione che impone loro una gestione maggiormente prudenziale del rischio. Tanto è vero che gli acquisti di titoli a lungo emessi dal resto del mondo sono aumentati.

Concludiamo questa breve ricognizione guardando il comportamento delle famiglie, che hanno visto crescere la loro quota di titoli a medio-lungo emessi da amministrazioni centrali da 111 a 113 miliardi.

Quindi un valore di mercato di un paio di miliardi in più a fronte però di afflussi per oltre 10 miliardi.

In sostanza le famiglie hanno replicato, chissà quanto consapevolmente, il comportamento delle banche e anche per loro all’aumento degli afflussi non ha corrisposto un aumento equivalente delle consistenze. Hanno subito insomma l’effetto spread.

Questi pochi dati ci consentono di dire alcune cose.

La prima: l’estero ha venduto massicciamente l’Italia, e non solo i titoli pubblici, nel secondo trimestre. I circa 30 miliardi di titoli pubblici defluiti dall’estero sono stati compensati dalla nostra banca centrale e da quelle commerciali oltre che dalle famiglie che insieme hanno generato afflussi per circa 53 miliardi, 34 dei quali solo le banche. È opportuno ricordare che dal 2019 Bankitalia non comprerà più titoli pubblici e quindi verrà a mancare uno dei maggiori acquirenti del nostro debito.

Seconda cosa: l’aumento dello spread ha allontanato i capitali esteri e spinto quelli interni a una supplenza costosa in termine di valore delle consistenze. Sommando i dati di Bankitalia, banche e famiglie, gli afflussi sui titoli pubblici nel secondo trimestre hanno totalizzato circa 53 miliardi, ma le consistenze complessive a fine trimestre sono aumentate solo di 12 miliardi. Il valore di mercato degli stock di tre soggetti considerati, infatti, è passato dai 776 miliardi del primo trimestre ai 788 del secondo. La differenza fra gli afflussi netti e l’aumento di valore delle consistenze – parliamo di circa 40 miliardi – si potrebbe utilizzare come indicatore per stimare la minusvalenza subita da questi settori a causa dello spread.

Si tratta di una perdita teorica, ovviamente, visto che corrisponde semplicemente al valore di mercato degli stock al momento della rilevazione. Ma comunque ha il suo peso. Sui requisiti di capitalizzazione delle banche, ad esempio, e quindi sulla loro capacità (e volontà) di far credito. E sulla fiducia.

Twitter @maitre_a_panZer