categoria: Sistema solare

La transumanza della ricchezza nello shadow banking. E la verde Irlanda

E’ in atto, ormai da anni e soprattutto dall’indomani della crisi, una poderosa transumanza di ricchezza, che dagli intermediari tradizionali si sta spostando verso quelli non bancari e segnatamente verso lo shadow banking. Ormai gli asset totali in mano alle entità non bancarie hanno addirittura superato quelli detenuti dalle banche e ciò pone interrogativi circa la capacità del sistema di rimanere stabile a fronte di intermediari sempre più potenti e che sfuggono alla regolamentazione imposta alle banche. L’ultimo “Global shadow banking Report” che il FSB, Financial stability board, ha rilasciato di recente fotografa e analizza questa tendenza che non è esagerato definire storica. Ma soprattutto ci fornisce alcune informazioni utili.

La prima è che tale fenomeno è in robusta crescita nelle economie emergenti. Ossia in quella parte del mondo che oggidì suscita le maggiori preoccupazioni fra gli osservatori per una sequela di ragioni che conosciamo bene.

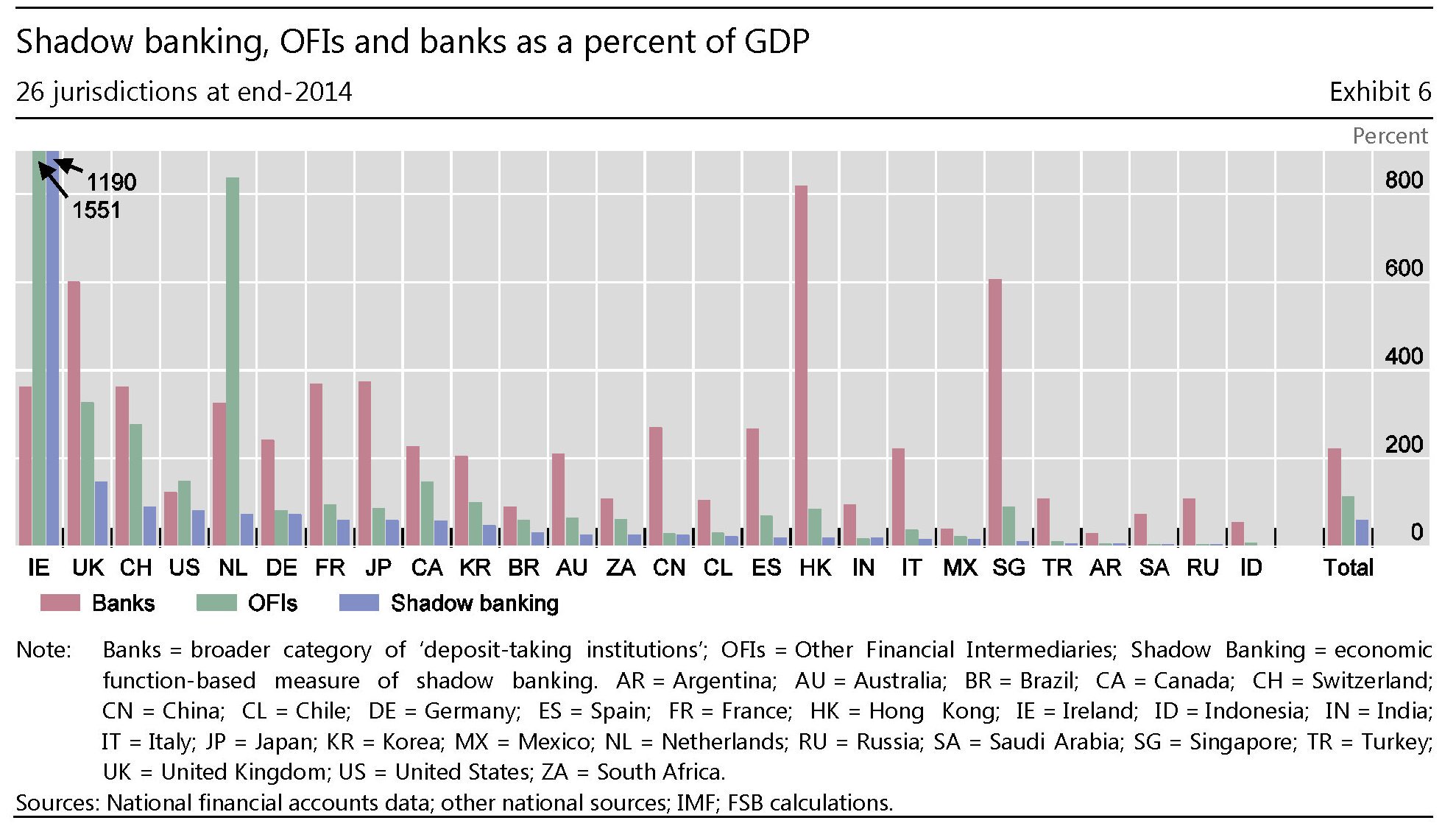

E’ sorprendente, poi, scoprire che nella piccola Irlanda, come sempre all’avanguardia nell’innovazione finanziaria, le banche ombra ormai gestiscono asset che sono pari al 1.190% del Pil. Una novità, visto che questo è il primo anno che il FSB include anche l’Irlanda nella sua ricognizione. Sappiamo altresì che l’Irlanda, insieme con la Cina e gli Stati Uniti sono i paesi dove le banche ombra sono più popolari. Gli Usa, per quanto in lieve calo rispetto al 2010, sono il Paese il cui settore ombra gestisce il 40% del totale di asset globale.

E sappiamo pure che nel complesso le 26 giurisdizioni osservate dal FSB non esauriscono il fenomeno. Ce ne sono altre, che non sono al momento censite, ma che vengono giudicate rilevanti per i volumi che gestiscono.

Per quanto non esaustiva, tuttavia, l’analisi del FSB è molto informata. Anche perché da quest’anno nella rilevazione sono stati compresi anche i fondi pensione e le assicurazioni. Per entrare nella logica del report serve un po’ di approfondimento, però i dati macro sono già di per sé abbastanza eloquenti.

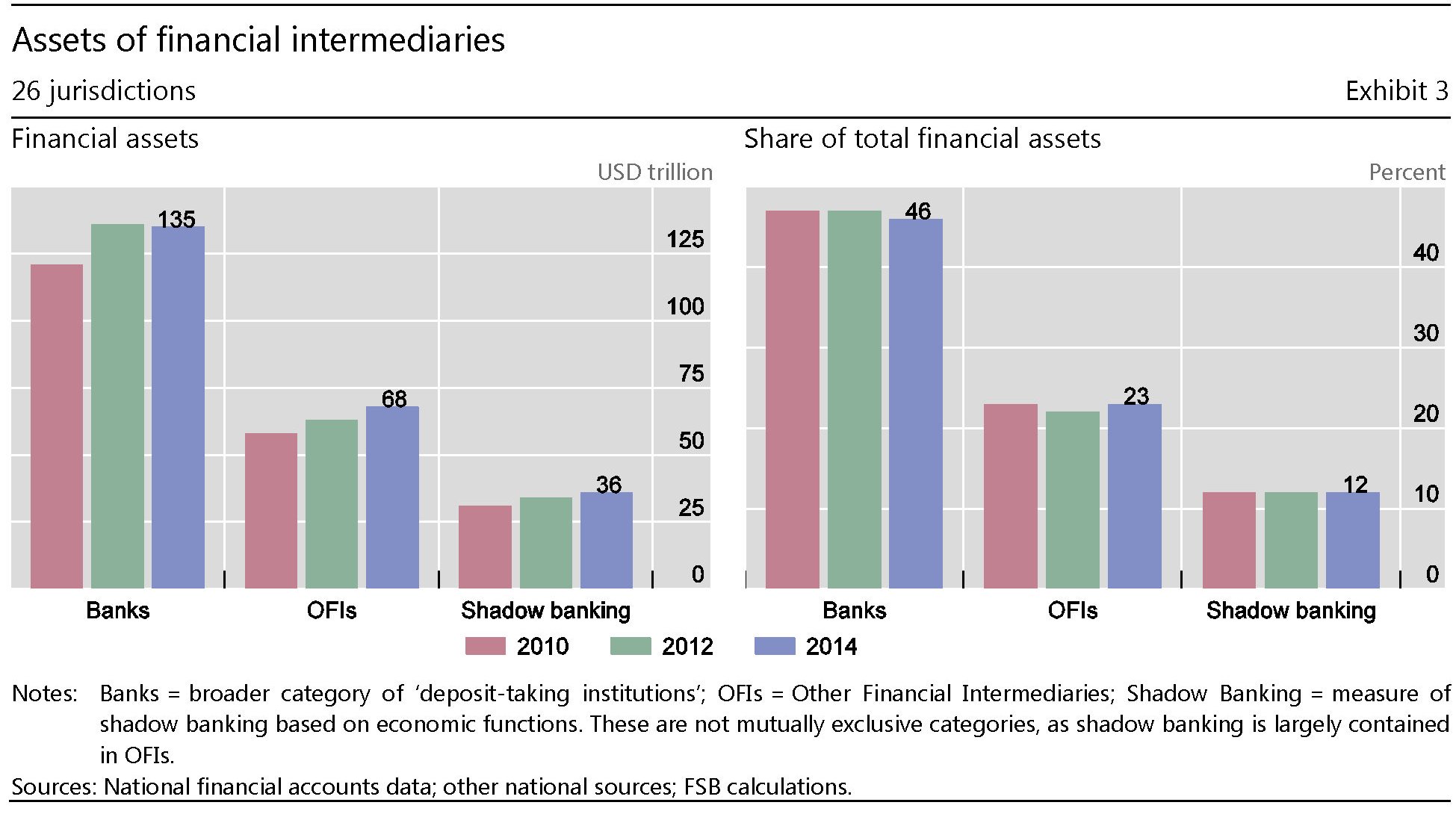

I grafici mostrano che lo Shadow Banking, seguendo la nuova classificazione elaborata dal FSB, valeva a fine 2014 36 trilioni di euro, pari a circa il 59% del Pil delle 26 giurisdizioni considerate e al 12% degli asset finanziari dell’area considerata. Questa montagna di ricchezza è cresciuta di quasi dieci trilioni dal 2010, dimostrandosi non solo resiliente, ma persino vitale. Più dell’80% di questi asset risiede negli Stati Uniti, l’Asia e il Nord Europa.

Fonte: FSB Global Shadow Banking Monitoring Report 2015

E’ interessante notare che le OFIs (other financial intermediaries), tipo i fondi di risparmio o i fondi monetari, gesticono 68 trilioni, cui si aggiungono altri 27 trilioni di asset delle compagnie di assicurazioni e 29 trilioni dei fondi pensione. Il totale di queste voci supera ormai quello degli asset totali gestiti dalle banche delle 26 giurisdizioni considerate, che ormai quota 135 trilioni di dollari. E’ utile sapere altresì che le OFIs, specie in alcune giurisdizioni, mostrano di essere profondamente esposte per il canale del credito e del funding con le banche ove risiedono.

Sempre gli amanti degli aggregati, è bene sapere che quello cd MUNFI (Monitoring Universe of Non-bank Financial Intermediation), che comprende le OFIs, i fondi pensione e le assicurazioni, che però è riferito a 20 giurisdizioni e non a 26, è ormai arrivato a 137 trilioni, in crescita del 9% nel 2014, corrispondendo a circa il 40% del totale degli asset di questi paesi. Una crescita cui ha fatto da contraltare le decrescita degli asset nel sistema bancario. Insomma: viene confermato lo spostamento di ricchezza dagli intermediari bancari tradizionali a quelli non bancari, guidata come è presumibile dalla fame di rendimento. Ciò può dedursi dalla notevole crescita delle OFIs, dove si concentra ad esempio il risparmio gestito, in aumento del 15% dal 2011 e ormai vicino al suo livello pre crisi.

Tale tendenza si riscontra anche negli Emergenti. Nel 2014 in otto di questi paesi le OFIs sono cresciute a tassi superiori al 10%, e in due di questi addirittura del 30%. Dal che il FSB deduce che sia necessario “monitorare il potenziale rischio sistemico di una rapida espansione del settore non bancario” in queste zone. Fra queste non poteva mancare la Cina, dove continua imperterrita la crescita delle Trust companies (+26% nel 2014), aziende che gesticono risparmi dei cinesi investendoli in asset sovente collegati al settore immobiliare.

Rimane ancora poco approfondita la questione degli Hedge fund. Si attende la prossima survey dello IOSCO, che dovrebbe essere disponibile a fine anno, per sapere con maggiore precisione quale sia il peso specifico di queste entità nell’universo dello Shadow Banking.

Per ora possiamo contentarci di una semplice evidenza. La ricchezza fuori dalle banche sta aumentando sempre più e viene gestita da organismi che si comportano come banche senza essere regolati come banche. Ciò pone evidenti rischi sistemici al gioco della finanza globale.

E poi un’altra cosa: la quantità di asset globali, sommando banche e MUNFIs, ormai supera i 260 trilioni di euro.

C’è talmente tanta ricchezza che la gente muore di fame.

Twitter @maitre_a_panZer