categoria: Sistema solare

L’immersione degli Emergenti diventa un’emergenza

I rigori dell’autunno hanno iniziato a spirare assai prima dell’estate sui cosiddetti paesi emergenti. I disordini sui mercati cinesi, e adesso quelli che agitano il Brasile, sono solo la punta di un iceberg ben piantato sui fondali della finanza e che oggi le cronache riportano all’attenzione di coloro che finora non hanno voluto vedere ciò che era evidente da diverso tempo.

Sicché si moltiplicano gli allarmi, e non a caso. L’ultimo l’ha lanciato la Banca dei regolamenti internazionali (o Bank for international settlements, la cosiddetta banca centrale delle banche centrali) nella sua quarterly review di settembre. Al momento l’emergenza degli Emergenti viene declinata nella possibilità di un rallentamento dell’economia globale, ossia l’evento che più di tutti si teme, visto che il calo del prodotto influenza la sostenibilità dei debiti. È giocoforza, poi, occuparsene, quando ormai si è alla vigilia di una sempre più ipotizzata inversione della lunga fase accomodante della politica monetaria Usa, alla quale così tanto devono i cicli finanziari di queste economie.

La cronaca ci racconta che i tormenti cinesi ne hanno provocati altri in tutta l’area asiatica e poi su altri EME, Brasile in testa, accrescendo insieme i timori degli investitori per la tenuta di queste economie a fronte di un paventano quanto probabile raffreddamento del gigante cinese.

A farne le spese, fra le altre cose, le quotazioni dei prezzi delle materie prime, petrolio in testa, spinte al ribasso dal timore di un rallentamento della domanda, da un lato, e da un aumento dell’offerta, dall’altro, a sua volta dovuto, secondo quanto ipotizza la Bis, anche a fattori di natura finanziaria, a cominciare dall’alto livello di debiti delle compagnie petrolifere.

Il calo delle materie prime ha aggravato il deprezzamento dei cambi, aumentando la pressione di molti paesi sul lato della bilancia dei pagamenti, aggravata peraltro da un notevole deflusso di capitali. L’apprezzamento del dollaro, valuta nella quale sono denominati circa 9.600 miliardi di debiti esteri gran parte dei quali in pancia di aziende degli EME, suscita non poche perplessità sulla capacità che avranno questa compagnie di servire i loro debiti, in un contesto di redditi declinanti, come il rallentamento della crescita lascia temere.

Ciò che ne risulta è un avvitarsi reciproco dei fattori di crisi che rischiano di spingere queste economie verso forme disordinate di deleverage.

Il caso cinese, in tal caso, è eclatante, anche per la sua magnitudo. Dopo un boom azionario durato un anno, l’indice Shanghai Shenzhen ha perso un terzo del suo valore fra il 12 giugno e l’8 luglio. Prima di allora, incoraggiato dall’allentamento monetario della Banca centrale cinese, il volume giornaliero delle contrattazioni era stato in media di 300 miliardi di dollari, ossia sei volte la media del 2014.

Questo boom, per non dire bolla, è stato in gran parte alimentato dall’apertura, nella prima metà del 2015, di ben 56 milioni di conti di negoziazione da parte di investitori al dettaglio, che hanno portato il volume giornaliero a fino ben 360 miliardi ai primi di giugno.

L’esplosione della bolla, ormai conclamata in agosto, si è sommata alla decisione della banca centrale di deprezzare lo yuan che, se gli ottimisti hanno salutato come un passo in avanti verso l’inserimento della valuta cinese nel grande gioco del mercato dei capitali, in molti hanno letto come la conferma che l’economia del gigante asiatico è soggetta a sinistri scricchiolii.

La borse, nei giorni successivi, hanno tramutato questi timori in vendite disordinate e in un notevole aumento della volatilità, che si è estesa dai mercati azionari a quelli obbligazionari, valutari, fino a quelli delle materie prime. Nulla che non fosse prevedibile. Bastava osservare e riannodare i fili della cronaca.

“Se ora ci mettiamo comodi – ha detto Claudio Borio, capo del dipartimento economico e monetario della Bis, commentando la review di settembre – e guardiamo agli eventi come a un film, il loro significato diviene più chiaro. Nel grande ordine delle cose, gli eventi correnti erano già prefigurati dall’andamento precedente dell’economia mondiale”.

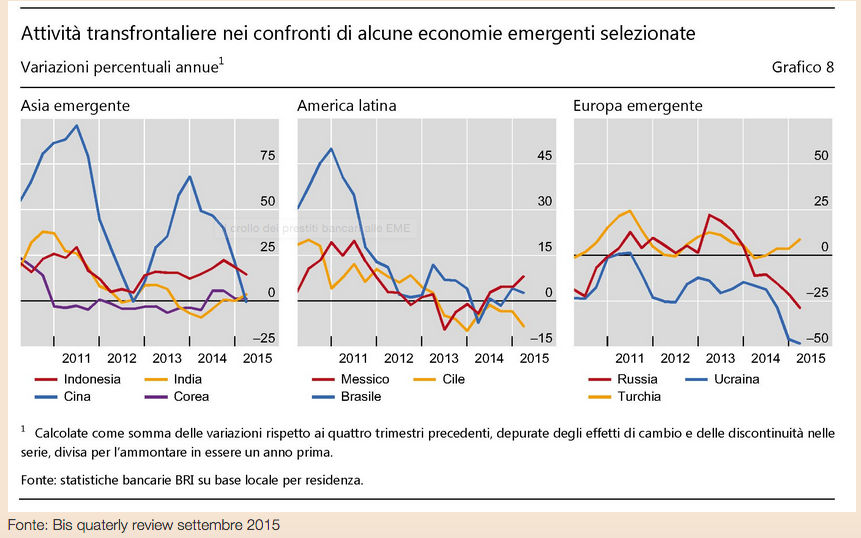

“I flussi di credito alle EME – osserva – avevano cominciato a rallentare il passo già nell’ultimo trimestre 2014, e in seguito si sono indeboliti ulteriormente, pur in presenza di un rafforzamento di quelli verso le economie avanzate. I dati evidenziano cioè una biforcazione della liquidità globale, con una debolezza particolarmente marcata del credito a Cina, Russia e, in misura minore, Brasile. A questo riguardo il credito denominato in dollari Usa gioca un ruolo fondamentale.

Il credito totale in dollari a prenditori non bancari fuori dagli Stati Uniti è aumentato di oltre il 50% dagli inizi del 2009, portandosi a $9.600 miliardi a fine marzo 2015, ed è quasi raddoppiato, a più di $3.000 miliardi, nel caso delle EME. Esso è fluito in buona parte alle imprese, sollevando seri interrogativi riguardo alle vulnerabilità finanziarie che comporta e alle implicazioni per i movimenti autorafforzanti dei tassi di cambio e degli spread creditizi”.

Ma è la conclusione che dovremmo tenere a mente: “Da almeno il 2009, tuttavia, sono andate formandosi vulnerabilità all’interno di varie EME, comprese alcune delle maggiori, e in misura minore anche in alcune economie avanzate, soprattutto quelle esportatrici di materie prime. Più specificamente, questi paesi hanno evidenziato segnali di accumulo di squilibri finanziari sotto forma di boom eccessivi del credito accompagnati da forti aumenti dei prezzi delle attività, in particolare quelli immobiliari, favoriti da condizioni globali di liquidità insolitamente abbondanti. È all’inversione di questi boom, in presenza di vulnerabilità esterne, che dovremmo rivolgere la massima attenzione. Non stiamo assistendo a scosse isolate, bensì al rilascio di pressioni accumulatesi gradualmente nel corso degli anni lungo importanti linee di faglia”.

Il terremoto, perciò, cova più o meno silenzioso, all’ombra di una realtà “in cui i livelli del debito sono troppo elevati, la crescita della produttività troppo debole e i rischi finanziari troppo minacciosi”. Una realtà, per giunta “in cui i tassi di interesse sono straordinariamente bassi da tempi eccezionalmente lunghi e in cui i mercati finanziari hanno sviluppato una preoccupante dipendenza dalla minima parola o azione delle banche centrali, rendendo a loro volta più complessa la necessaria normalizzazione delle politiche monetarie. È irrealistico e pericoloso aspettarsi che la politica monetaria possa curare tutti i mali dell’economia mondiale”.

È irrealistico. Ma succede.

Twitter @maitre_a_panZer